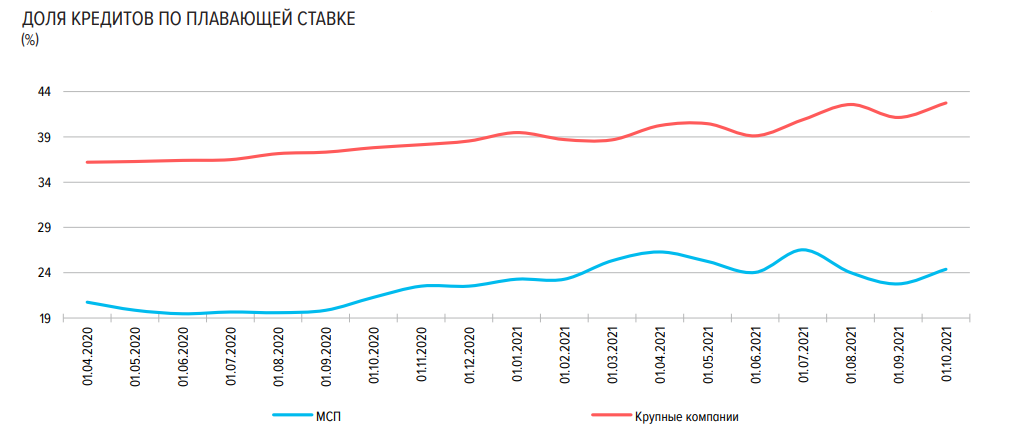

По данным Центрального банка, в 2020-2021 гг. меньше половины крупных компаний брали кредиты с плавающей процентной ставкой. Среди представителей малого бизнеса таких заёмщиков ещё меньше. Многие предприниматели предпочитают фиксированный процент как более надёжный. В статье объясняем, как устроена плавающая ставка, чем она выгодна и как государство помогает заёмщикам, если проценты по кредиту существенно увеличились.

Что такое плавающая ставка

Плавающая ставка по кредиту означает, что проценты не обозначены в договоре фиксированным числом, а привязаны к определённому показателю, например, к ключевой ставке ЦБ (КС ЦБ). Когда меняется этот показатель, меняется и стоимость кредита.

В российской практике плавающие условия применяют в основном в ипотеке и при финансировании крупного бизнеса.

Плавающая ставка состоит из двух частей:

- базовая. Она не меняется с момента подписания договора до погашения задолженности;

- переменная. Это экономический показатель, исходя из которого рассчитывается процент по кредиту. Им может быть ключевая ставка ЦБ, ставка Московского межбанковского кредитного рынка (MosPrime) — для договоров в рублях или ставка Лондонского межбанковского рынка — для договоров в валюте.

Если плавающая ставка зависит от ключевой, проценты по кредиту рассчитываются по формуле:

🔍 КС ЦБ + базовая часть, установленная в договоре.

Например, компания оформила кредит в июне 2021 года. Проценты определяются раз в квартал как КС ЦБ + 3,75%. Тогда размер ставки будет изменяться так:

| КС ЦБ | Ставка по договору | |

|---|---|---|

| 01.06.2021 | 5% | 8,75% |

| 01.09.2021 | 6,5% | 10,25% |

| 01.12.2021 | 8,5% | 12,25% |

| 01.03.2022 | 20% | 23,75% |

Банк не вправе изменить плавающую ставку по своему желанию в любой момент. В договоре прописывается порядок, как пересматривается процент. Для этого указывается формула или верхняя и нижняя границы ставки и периодичность изменений. Пересчитывать проценты можно раз в месяц, раз в квартал, каждые полгода или с момента, когда изменился переменный индикатор.

Плюсы и минусы плавающей ставки

Основной плюс плавающей ставки — она ниже, чем фиксированная. Например, специалисты Сбера по ипотечному кредитованию в 2021 году, рассчитали что выгода по кредиту с переменным процентом в среднем составляет 0,5%.

Это связано с тем, что при расчете фиксированной ставки банк включает в неё возможные риски того, что поменяется экономическая ситуация. В плавающую ставку такие риски не закладываются — проценты по кредиту пересчитываются, если экономические показатели обновятся.

Основной минус плавающей ставки. Стоимость такого кредита для заёмщика не всегда возможно предсказать. В стабильной экономической обстановке плавающая ставка выгодна. Но если ситуация меняется, проценты могут существенно вырасти. Такое бывает даже в условиях развивающейся экономики.

Например, с плавающей ставкой связан ипотечный кризис в Великобритании в начале 1990‑х годов. В конце 1980-х ипотеку выдавали только под плавающий процент. Когда Банк Англии повысил базовую ставку в два раза, с 7,4% до 14,9%, стоимость ипотеки тоже выросла вдвое. Из-за этого многие заёмщики больше не могли платить. Доля просроченных кредитов значительно увеличилась, и властям Великобритании пришлось разрабатывать госпрограммы, чтобы помочь заёмщикам.

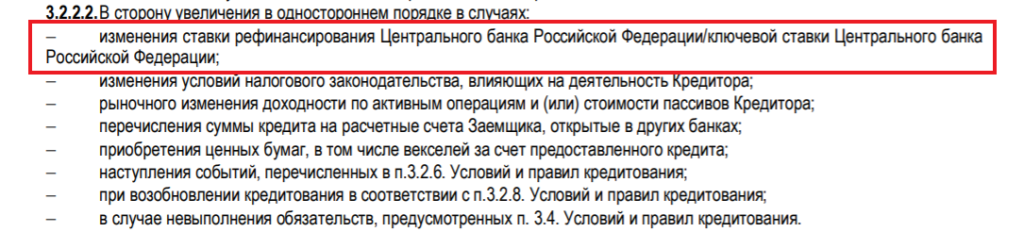

Важно. Даже если в кредитном договоре предусмотрен фиксированный процент, банк может изменить его, если вырастет КС ЦБ. Это допускается, если такое право прописано в соглашении о кредитовании.

Как изменятся кредиты с плавающими ставками в 2022 году

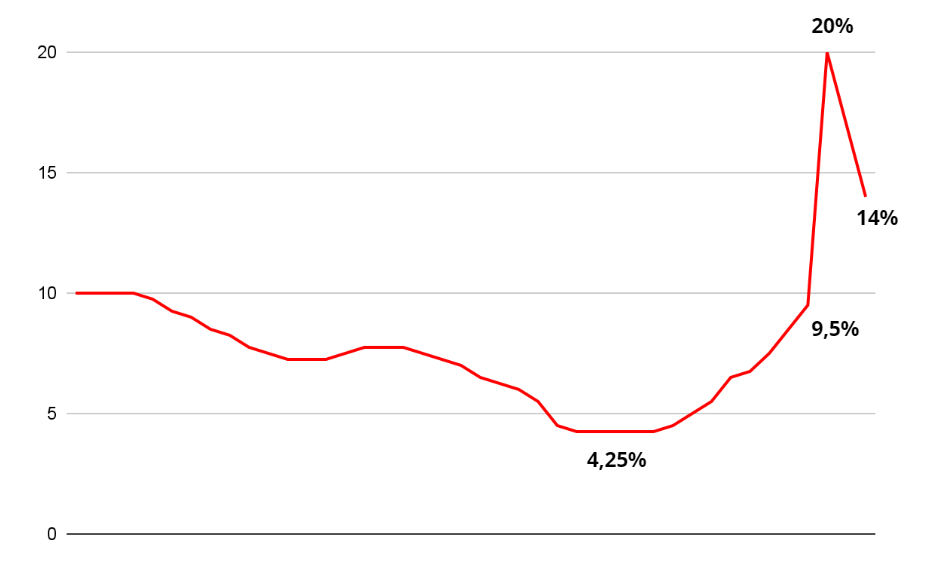

В России ключевая ставка постепенно снижалась с 2015 года до середины 2021. Проценты по кредитам, которые привязаны к ней, также уменьшались. 28 февраля 2022 года ЦБ повысил ключевую ставку с 9,5% до 20% годовых. Это негативно сказалось на условиях договоров с плавающими процентами — стоимость таких кредитов выросла в два раза.

Чтобы снизить нагрузку для заёмщиков, им дали возможность постепенно перейти на новые условия финансирования.

Правила для юридических лиц. Компании получили право договориться с кредитором о реструктуризации долга. Она заключается в том, что у заёмщика будет переходный период с постепенным повышением процентной ставки:

- 12,5% — максимальное значение за первый месяц после обращения клиента;

- не более 13,5% — за второй месяц;

- не более 16,5% — за третий месяц.

С четвёртого месяца проценты становятся рыночными.

Воспользоваться переходным периодом может бизнес, который соответствует критериям:

- не относится к малому и среднему предпринимательству;

- не является банком, некредитной финансовой организацией и профессиональным участником финансового рынка;

- договор с банком оформлен до 27 февраля 2022 года;

- валюта кредита — рубли;

- заёмщик обратился в банк не позже 1 июня 2022 года.

Хотя в течение переходного периода клиент платит за кредит по сниженной ставке, банк продолжает считать проценты так, как установлено в договоре. Недополученную плату позже компенсирует:

- государство. Правительство должно определить, за каких заёмщиков оно заплатит проценты;

- сам клиент, если не попадёт в список Правительства. Он должен будет погасить накопившийся долг равными платежами, начиная с 1 января 2023 года.

Правила для физических лиц. Если гражданин оформил кредит с плавающей ставкой и обеспечил его ипотекой, то проценты для него не вырастут. По таким договорам КС ЦБ зафиксируют на уровне 27 февраля 2022 года — 9,5% годовых.