У каждого предпринимателя случаются непростые времена, когда обязательств становится слишком много, а платить по ним нет возможности. В таких случаях ИП и компании оформляют новые кредиты, чтобы покрыть старые долги, но на самом деле только копят проблемы. В статье с помощью эксперта Сбера разбираем, как можно исправить финансовое положение и улучшить текущий кредитный договор, не испортив отношения с банком.

Что значит «реструктурировать кредит»

Реструктуризация — это изменение условий кредитного договора. Предприниматели обращаются за ней, когда не могут возвращать долг в прежних объёмах и в те же сроки.

Реструктурировать можно любой кредит, но только в том банке, где он оформлен. Вот три главных способа, которыми пользуются клиенты Сбера:

- «кредитные каникулы». Заёмщика освобождают от платежей по основному долгу на срок до года, он гасит только проценты по кредиту. Клиента могут освободить от всех платежей вообще. Большинство пользуется именно этим способом;

- пролонгация. Период кредитования могут увеличить до двух лет, за счёт этого ежемесячный платёж уменьшается. Это следующий по популярности способ, который применяется, когда прибыль бизнеса снижается. Иногда пролонгацию используют одновременно с «кредитными каникулами», чтобы выплаты не росли стремительно, когда закончится отсрочка;

- перенос даты платежа. Срок могут изменить на любое число внутри месяца. Такое используют, если основная прибыль или деньги от контрагентов начали поступать в другие даты и платить по кредиту стало неудобно.

Банки могут предлагать ещё несколько методов реструктуризации долга, например:

- изменить схему начисления процентов. С равных сумм можно перейти на уменьшающиеся или, наоборот, постепенно увеличивающиеся;

- «простить» неустойки и штрафы. Если договориться с банком, можно избежать судебного преследования за долги и запрета на выезд за рубеж;

- снизить процентную ставку. Эта мера считается самой редкой и применяется в сложных случаях.

Банк решает индивидуально по каждому клиенту, на каких условиях реструктурировать задолженность.

Реструктуризацию нужно рассматривать как возможность взять паузу или уменьшить размер платежа, чтобы не испортить отношения с банком и не ввязаться в разбирательства с коллекторами. С одной стороны, она помогает облегчить положение бизнеса, получить более подходящие условия кредитования, избежать дополнительных штрафов и пеней за просрочки. С другой стороны, реструктуризация увеличивает переплату и отражается в кредитной истории.

У кредиторов всегда есть выбор, идти навстречу заёмщику или нет. Практически в половине случаев банки помогают клиентам: с марта 2020 по сентябрь 2021 года кредитные организации получили почти 215 тыс. заявок на реструктуризацию и провели около 104 тыс. таких процедур.

Каким отраслям чаще всего реструктурируют кредиты

По отчёту Центрального банка за период с марта 2020 по сентябрь 2021 года:

- 50% — оптовая и розничная торговля;

- 16,5% — предприятия, которые занимаются транспортировкой и хранением;

- 9,5% — общепит и гостиничный бизнес.

Какую информацию хранит кредитная история, читайте в статье.

Как договориться с банком о реструктуризации кредита

Главная задача бизнеса — вовремя подать заявление на реструктуризацию долга. Чтобы банк рассмотрел такую возможность, нужно письменно уведомить его о проблемах. Это следует сделать до того, как возникнет просрочка. Иначе банк выставит требование к счёту, и деньги, которые поступят на него, будут списываться на погашение долга. Предприниматель не сможет платить другим контрагентам, и это негативно отразится на бизнесе.

Кроме того, если обратиться в банк заранее, будет больше вероятность, что кредитор пойдёт навстречу добросовестному заёмщику. Это подтвердили и в Сбере:

Лучше подать заявку заранее, чтобы не допустить ухудшения кредитной истории. Банк действительно может лучше оценить клиента, который заботится о своевременном погашении кредита и ведёт открытый диалог.

Заявление нужно отнести в банк или отправить онлайн. В личном кабинете заёмщик может выбрать удобные условия реструктуризации. Банк оценит, насколько эти меры помогут клиенту, и примет окончательное решение. В Сбере это занимает от 3 до 7 дней.

Чтобы оформить реструктуризацию, нужно подписать дополнительное соглашение с новым графиком платежей. С этого момента условия кредитования изменятся. Клиенты Сбера могут отслеживать это в личном кабинете.

Если заёмщик всегда стабильно работал с банком и обратился до просрочки, он может получить согласие на реструктуризацию без дополнительных документов. Что потребуется в остальных случаях, определяют индивидуально.

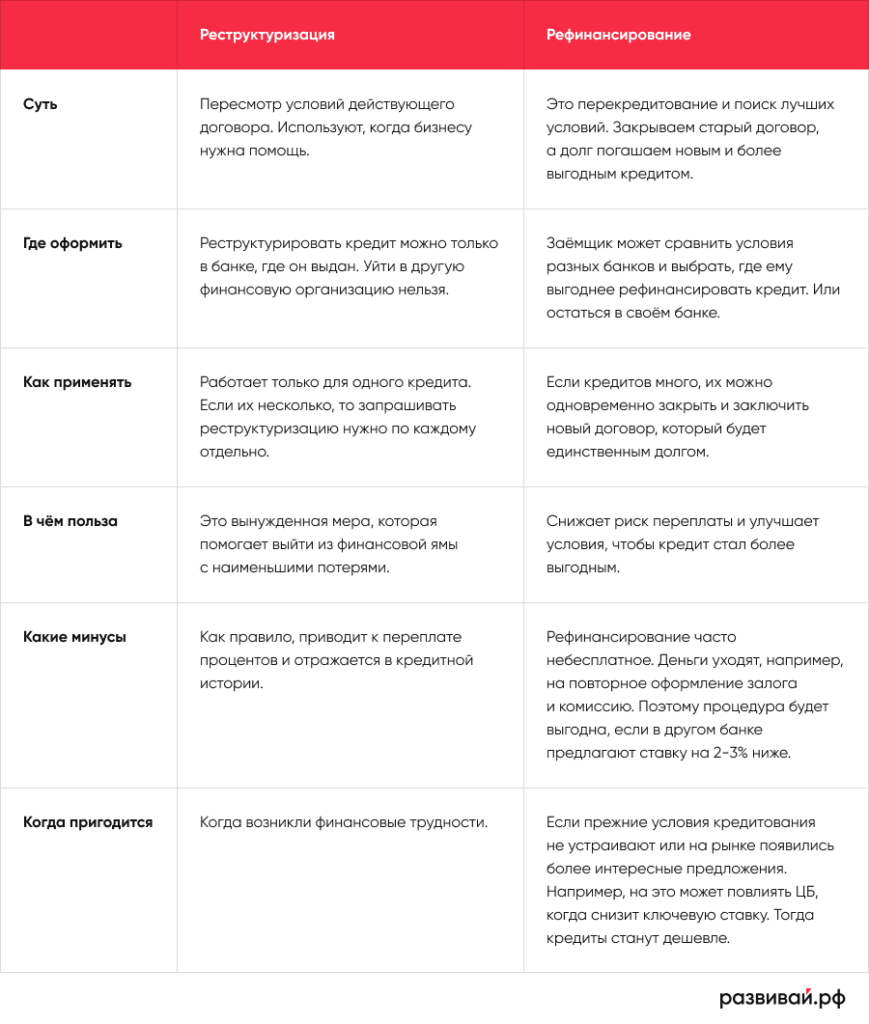

Чем отличается рефинансирование от реструктуризации

Реструктуризацию часто путают с рефинансированием кредита. Главные отличия этих инструментов проанализировали в таблице.