Предприниматель оформил кредит под невысокий процент. А через год получил уведомление о том, что ставка скоро повысится. В такой ситуации важно не потерять самообладание и разобраться, есть ли у банка право увеличить процент и можно ли это оспорить. Что нужно сделать, что смотреть в договоре и что доказывать, если дело дойдёт до суда — читайте в статье.

Что говорит закон

Действия банка регулируются одноимённым законом «О банках и банковской деятельности». В нём говорится, что кредитная организация не имеет права по собственному желанию изменять процентные ставки, за исключением двух ситуаций:

- если это предусмотрено законом;

- если такая возможность прописана в договоре с клиентом.

Поэтому первое, что нужно сделать, если банк уведомил о повышении ставки — посмотреть, что сказано в вашем кредитном соглашении. Если в нём нет пункта, что банк вправе изменять условия в одностороннем порядке, можете обратиться в Центральный банк или суд и оспорить новые условия.

Что прописывают в банковских договорах

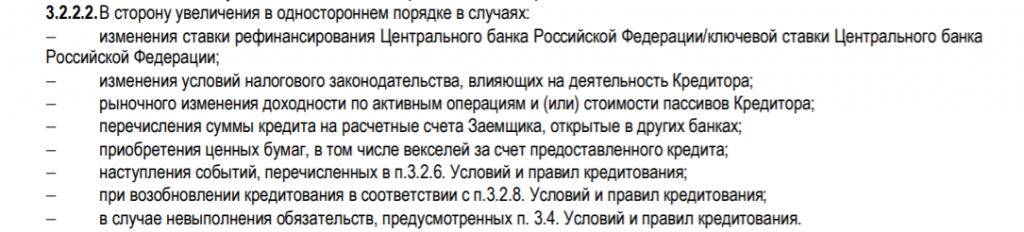

Большинство кредитных договоров включает условие о том, что банк вправе изменить ставку. Также в соглашении должно быть указано, в каких случаях разрешается так делать. Это может быть:

- истечение определённого периода. Например, на первый год устанавливается низкая ставка, а по его окончании процент увеличивается;

- изменение законов, которые влияют на работу банка, в частности Налогового кодекса;

- повышение финансовых показателей — ключевой ставки, ставки рефинансирования или ставок межбанковского кредитования.

Банк может изменить процент из-за действий самого заёмщика, например, если тот перечисляет кредитные деньги на свой счёт в другом банке или не предоставляет документы по запросу кредитора.

Перечень ситуаций, когда кредитор вправе повысить процент, бывает открытым — тогда нельзя знать заранее, из-за чего банк может изменить условия. Но в любом случае увеличение ставки должно быть обоснованным. Если вы считаете, что это не так, необходимо обращаться в суд — по его решению банк обязан будет вернуть прежние условия.

Что решают суды

Когда суды оценивают, имел ли банк право увеличить процентную ставку по кредиту, они учитывают два документа Верховного суда:

- Информационное письмо с обзором практики, связанной с кредитами;

- Постановление об исполнении обязательств.

В них закрепляется, что банку не разрешено повышать процент произвольно — он обязан обосновать, почему принял такое решение и от чего зависит новая ставка. А заёмщик должен доказать, что:

- изменение договора нарушает разумный баланс прав и обязанностей сторон. Например, банк ссылается на увеличение ключевой ставки на 2%, а сам повышает процент по кредиту в 2 раза — с 10 до 20%;

- новые условия значительно отличаются от того, что предлагают другие кредитные организации;

- банк действует недобросовестно или неразумно.

Как это работает на практике, показывают два похожих дела с разным исходом.

Фабрика мороженого против ВТБ 24

Компания «Фабрика мороженого „Престиж“» взяла у банка 15 млн рублей в кредит под 12,7% годовых. Через полтора года ВТБ 24 решил повысить ставку до 19%. Заёмщик подал иск, чтобы признать новые условия недействительными.

Что было в договоре

Банк вправе увеличить процент по кредиту, в том числе если изменится ставка рефинансирования. Для этого кредитор уведомляет заёмщика о новых условиях за 3 дня.

Что сказал банк

Центральный банк увеличил ключевую ставку на 8,5%, она фактически заменила ставку рефинансирования.

ВТБ 24 считал, что действовал добросовестно: письменно предупредил заёмщика за 3 рабочих дня до повышения, как и предписывал договор.

Что решил суд

Банк не должен был повышать процентную ставку, он действовал недобросовестно и злоупотребил своим правом.

По договору банк имеет возможность увеличить процент, но он должен доказать, что стало причиной этому.

ВТБ 24 не обосновал, что:

- из-за изменения ключевой ставки деньги стали для него дороже;

- обновление этого показателя влияет на уже выданные кредиты.

В период действия договора ключевая ставка не только повышалась, но и снижалась до 11%, но банк не уменьшил процент по кредиту. Значит, нет прямой зависимости между ключевой ставкой и процентом по кредиту для Фабрики мороженого.

Компания «Бриз» против Сбера

ООО «Бриз» заключило со Сбером кредитный договор на 69,5 млн рублей под 10,5%. Через 3 года банк повысил ставку на 3%. Заёмщик решил оспорить это и вернуть переплаченные проценты.

Что было в договоре

Банк вправе увеличить процент по кредиту, в том числе если изменится ставка рефинансирования. Для этого нужно уведомить заёмщика о новых условиях за 30 дней.

Что сказал банк

- Ключевая ставка выросла с 5,5% до 17%. Это основной индикатор денежно-кредитной политики.

- Выросли ставки, по которым ЦБ кредитует банки и банки финансируют друг друга.

- Изменилась ситуация на финансовом рынке и правила для кредитных организаций.

Что решил суд

Банк имел право повысить ставку в одностороннем порядке. Он доказал, что изменил условия по экономическим причинам:

- привлекаемые средства значительно подорожали;

- 3% — это адекватный рост процента по кредиту в текущей ситуации.

У заёмщика было 30 дней, чтобы рассчитаться с долгом по меньшей ставке. Этот срок можно считать разумным.

Компания «Бриз» не доказала, что:

- новые условия отличаются от тех, которые предлагают другие банки;

- 3% — это чрезмерное повышение ставки.

Процент по кредиту вырос меньше, чем ключевая ставка, поэтому суд решил, что банк действовал добросовестно.

Как предприниматель узнает о повышении ставки

О повышении ставки банк должен сообщить письменно. В уведомлении указывается, когда новые условия вступают в силу. Срок может быть от нескольких рабочих дней до месяца и даже больше. Если предприниматель не согласен платить повышенный процент, он вправе до изменения договора вернуть долг по прежней ставке.

Если период, который банк даёт для досрочного погашения кредита, будет слишком коротким, суд может решить, что кредитор поставил клиента в кабальные условия. Это станет дополнительным доказательством того, что банк действует неразумно и недобросовестно.

Кратко о том, что делать

- Посмотрите кредитный договор — есть ли там условие, что банк может менять ставку в одностороннем порядке.

- Если такого условия нет — обращайтесь в Центральный банк и суд.

- Если есть — изучите, в каких случаях банк вправе повышать ставку. Оцените, подходит ли под них ваша ситуация.

Например, в договоре сказано, что кредитор повышает ставку, только когда вы не предоставляете документы по запросу банка. Если вы это исправно делаете, то решение об увеличении процента нужно оспаривать.

- Если вам кажется, что банк злоупотребил своим правом, слишком существенно изменил ставку или его решение не обосновано экономически, так же можно обращаться в суд. Для этого необходимо собрать доказательства своей позиции.