В декабре 2021 года Центральный банк повысил ключевую ставку до 8,5%. Такого не было с осени 2017 года. Аналитики прогнозируют, что период низких банковских ставок завершился. В статье объясняем, как ключевая ставка влияет на кредиты для бизнеса, зачем её повышают и что ещё изменится для предпринимателей.

Что такое ключевая ставка

Ключевая ставка — это минимальная стоимость денег и один из главных инструментов, с помощью которого Центральный банк влияет на экономику. Под этот процент коммерческие банки берут деньги у ЦБ и размещают средства у него на депозитах.

Ключевая ставка позволяет регулировать инфляцию. С 2015 года ЦБ стремится поддерживать её на нейтральном уровне в 4%, чтобы обеспечивать стабильность цен и защищать деньги от обесценивания.

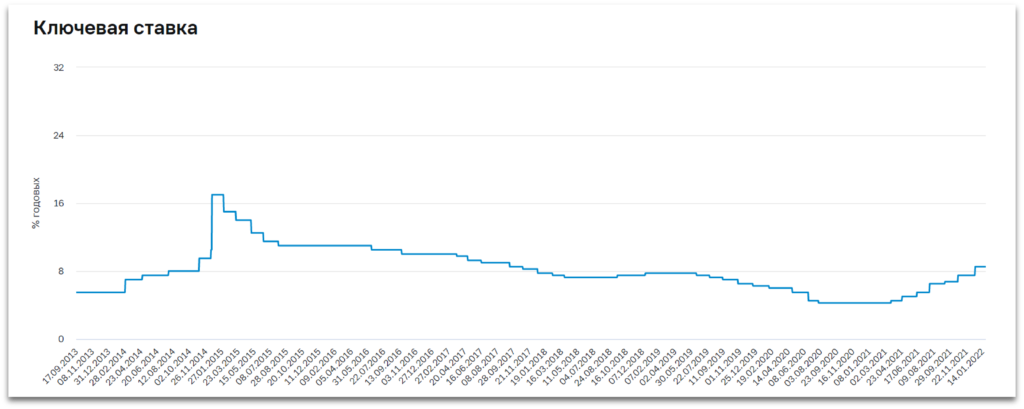

Размер ключевой ставки и то, как она изменялась, можно посмотреть на сайте ЦБ.

Максимальный размер ставки — 17%. Динамика показывает, что в 2021 году она стала повышаться после двух лет снижения. Во время пандемии из-за ограничений снижался спрос — люди покупали меньше товаров, поэтому нужно было стимулировать экономическую активность. Для этого ЦБ уменьшал ключевую ставку. К июлю 2020 она опустилась до самого низкого уровня за свою историю — 4,25%. И оставалась такой до марта 2021 года.

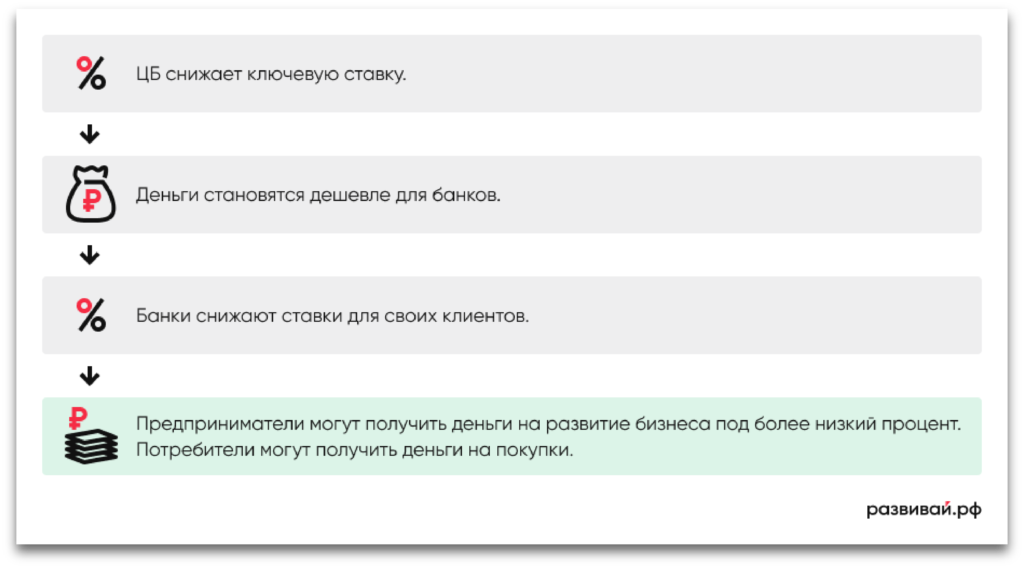

Что даёт снижение ключевой ставки. Если инфляция ниже нейтрального уровня, ЦБ снижает ставку. На это экономика реагирует так:

Когда люди берут кредиты и покупают больше, есть риск, что бизнесу станет сложнее успевать за спросом. Из-за этого цены начнут постепенно расти и инфляция «разгонится». Тогда Центробанку придётся снова вмешаться в экономику.

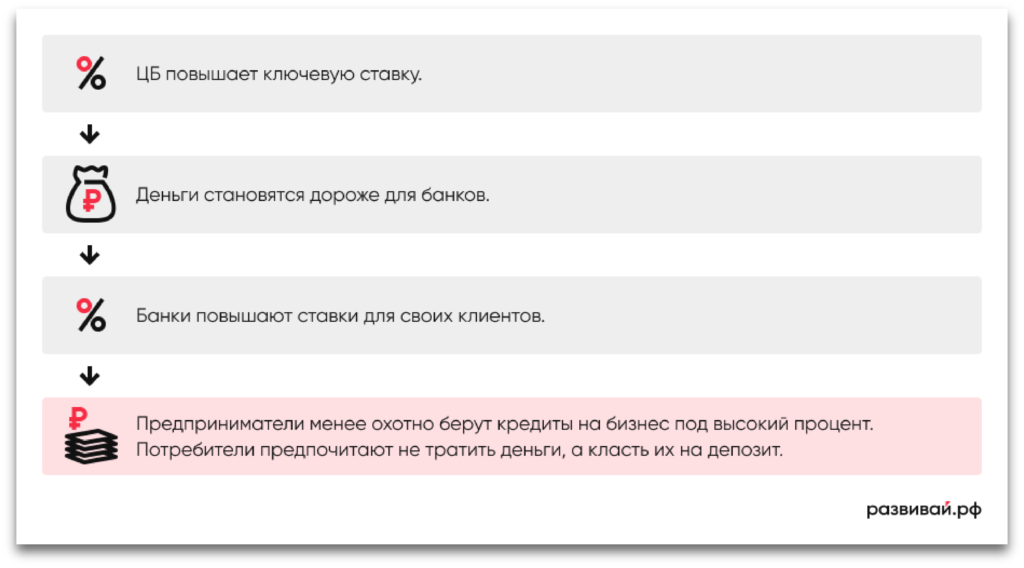

Зачем ЦБ повышает ключевую ставку. ЦБ делает это, когда инфляция становится выше нейтрального уровня. На это рынок реагирует так:

В итоге спрос снижается, и это приводит к тому, что рост цен замедляется.

По данным Росстата, за прошлый год инфляция выросла до 8,4%. С этим было связано решение ЦБ повысить ключевую ставку.

Каким будет этот показатель, решает Совет директоров Центрального банка. Для этого он собирается 8 раз в год.

Совет директоров не обязан каждый раз изменять ставку. Он вправе не только уменьшить или увеличить этот показатель, но и оставить прежним — в зависимости от прогноза инфляции и других факторов. Изменить его можно минимум на 0,25 процентных пункта.

Раз в год ЦБ выпускает отчёт об основных направлениях денежно-кредитной политики. В нём подробно объясняется, почему регулятор принимает решение о ключевой ставки, почему стремится к ставке 4% и каковы прогнозы на ближайшие годы.

На что влияет ключевая ставка

На кредиты для бизнеса

Проценты по кредитам для бизнеса зависят от ключевой ставкой: если ЦБ снижает её, банки получают деньги под более низкий процент и уменьшают ставки по кредитам для своих клиентов. Если, как сейчас, увеличивает, то происходит обратное — проценты по кредитам растут. В такой период невыгодно брать новый кредит или рефинансировать старый.

Рыночная ставка по кредиту не может быть меньше ключевой. В противном случае доход банков будет отрицательным. Они зарабатывают на разнице между собственной ставкой и той, по которой берут деньги у ЦБ.

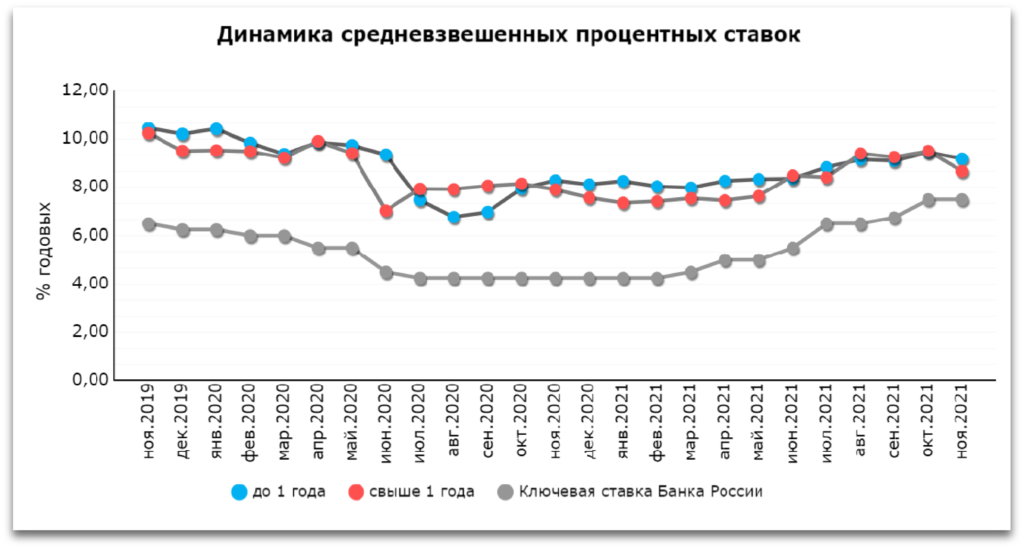

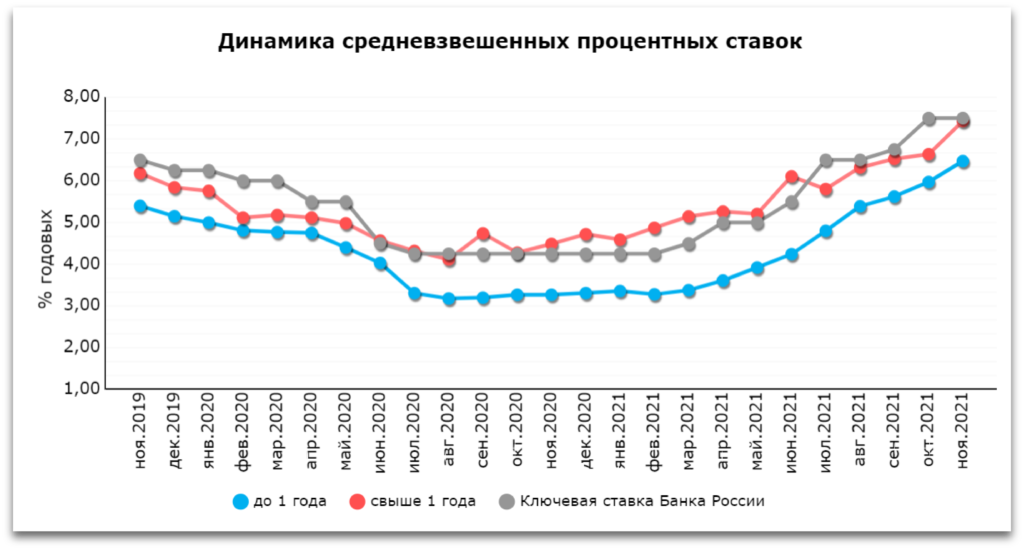

Банковский процент изменяется не настолько же, насколько и ключевая ставка Центробанка. График показывает, что происходит со средневзвешенными процентами для малого бизнеса, когда меняется ключевая ставка:

Условия кредитования изменяются не моментально после утверждения новой ключевой ставки. Например, когда ЦБ поднял её 17 декабря 2021, следующая неделя не началась с того, что коммерческие банки обновили свои условия. Банкам нужно время, чтобы оценить ситуацию, действия конкурентов и спрос потенциальных заёмщиков.

По наблюдениям наших экспертов, коммерческие банки уже начали повышать проценты по кредитам. Но поскольку это происходит не в один момент, ещё можно подобрать кредит по старым ставкам.

Бывают исключения, когда проценты по кредитам растут, хотя ставка Центробанка уменьшилась. Так случилось в марте 2020 года: ЦБ постепенно снижал ключевую ставку и вдруг перестал. Банки ожидали, что теперь этот показатель начнёт расти. В итоге проценты по кредитам увеличились, хотя ключевая ставка снизилась.

Ставка Центробанка может повлиять не только на стоимость заёмных денег для бизнеса, но и на другие условия кредитования. Это срок, обеспечение или требования к клиенту.

На льготные кредиты

Есть льготные кредиты, которые привязаны к ключевой ставке. Их «цена» рассчитывается так:

В число таких кредитов входят:

Льготное кредитование по программе 1764. Она началась в феврале 2019 года и рассчитана до 2024 года. Деньги выдаются под процент:

- Ключевая ставка + 2,75%.

В июле 2021 года льготный кредит можно было получить под 7%. Сейчас при ключевой ставке 8,50% процент по этой программе — 11,25% годовых.

Программа стимулирования кредитования малого бизнеса. Кредит можно получить под процент:

- Ключевая ставка + 3%.

Если ставка ЦБ растёт, то заёмные деньги по этим программам становятся более дорогими для бизнеса.

На кредиты, которые уже есть у бизнеса

В кредитном договоре может быть условие о том, что банк вправе увеличить процент, если наступают определённые условия. На практике к ним относится изменение ставки Центробанка. Когда она растёт, банк повышает процент по кредиту. Для этого он направляет уведомление, где указывает, с какого момента изменяется договор.

Когда такой пункт договора законен и что важно знать, если банк повысил ставку — читайте в блоге.

На депозиты

Ключевая ставка влияет на проценты по депозитам: если увеличивается один показатель, растёт и другой, и наоборот. Это значит, что в ближайшее время вклады станут выгодным способом сберечь деньги.

С одной стороны, если у предпринимателя есть свободные средства, он может разместить их на депозите, чтобы получать дополнительный доход. С другой, когда ставки растут, покупателям тоже выгодно не тратить деньги, а сохранять их на вкладах. Из-за этого спрос на отдельные товары и услуги снизится.

Если ключевая ставка изменилась, когда деньги уже размещены на депозите, это повлияет на вклад, только если такое условие прописано в договоре. Например, если ставка по вкладу плавающая и привязана к ключевой.

На лизинг

Чтобы купить для клиента транспорт или технику, лизинговая компания часто берёт деньги у банка. Когда меняются проценты по кредитам, это отражается на стоимости услуг лизингодателя. После повышения ключевой ставки можно ожидать, что лизинг станет дороже.

На договоры

Проценты по договорам займа. По Гражданскому кодексу, заём выдаётся под проценты. Если в договоре нет такого условия, то проценты будут начисляться по ключевой ставке.

Чтобы заём был беспроцентным и ставка Центробанка не применялась:

- это либо должно быть прямо прописано в договоре;

- либо сумма сделки, которую заключает ИП, не превышает 100 тыс. рублей;

- либо в долг передаются не деньги, а другие заменяемые вещи, например, зерно или строительные материалы.

Неустойка. Бывает так, что предприниматель поставил товар или сделал работу, а клиент вовремя не расплатился. Или, наоборот, заказчик заплатил, но результата нет. За такие нарушения договора можно взыскать неустойку. Если в договоре или законе не предусмотрен размер санкций за просрочку, то штраф рассчитывается по ключевой ставке.

Ст. 809 ГК РФ — о процентах по договору займу.

Ст. 395 ГК РФ — об ответственности за просрочку.

На компенсацию работникам

По Трудовому кодексу, если работодатель задержал зарплату, то сотрудники имеют право на компенсацию. Она рассчитывается как 1/150 ключевой ставки за каждый день.

На налоги

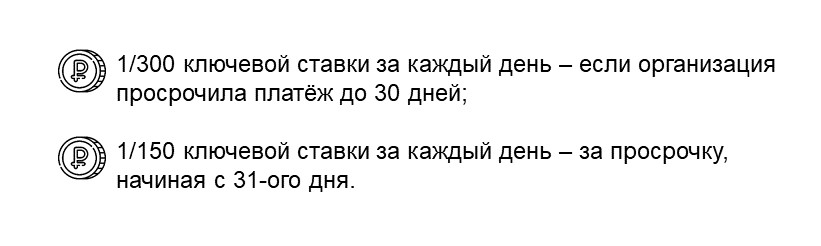

От ключевой ставки зависит пеня за просроченные платежи в бюджет. Если предприниматель не перечислит налог вовремя, он должен заплатить 1/300 ключевой ставки за каждый день просрочки.

Если компания задержит налоги, то на неё накладывается пеня:

В Налоговом кодексе говорится не о ключевой ставке, а о ставке рефинансирования. С 2016 года они равны.

Ставка Центробанка используется и при расчёте финансовых обязательств налоговой. От её размера зависят проценты:

- за незаконную блокировку расчётного счёта ИП или компании;

- при возврате излишне уплаченных налогов с задержкой.