С 2014 года против российских банков вводятся санкции. Часть из них предприниматели не почувствовали, а другие серьёзно отразились на бизнесе. Мы собрали списки банков, которые попали под иностранные ограничения, и попросили партнёра юридической компании Para Pacem Анастасию Лисину объяснить, чем различаются санкции и как они влияют на предпринимателей.

Какие бывают санкции

В зависимости от тяжести санкции делятся на:

- секторальные — более лёгкие;

- блокирующие — более жёсткие.

Что такое секторальные санкции

Что это значит. Секторальные санкции касаются определённого сектора экономики и направлены лишь на ограничение некоторых видов деятельности банков за рубежом.

Секторальные санкции различаются в зависимости от государства, которое их ввело. На банковский сектор ключевым образом повлияли ограничения США и Евросоюза, поэтому рассмотрим их.

Банки, попавшие под секторальные санкции США, включены в Sectoral Sanctions Identification List (SSI). Против них вводятся ограничения на сделки с новыми долговыми обязательствами и акциями.

Ключевая особенность списков SSI — активы банков не замораживаются, а также не запрещается работать с американской финансовой системой.

Секторальные санкции ЕС против российских банков означают, что после 12 апреля 2022 года запрещено:

- привлекать долговое финансирование, в том числе нельзя получать займы в странах ЕС;

- продавать и покупать прямо или косвенно ценные бумаги;

- предоставлять инвестиционные услуги или оказывать помощь в выпуске переводных ценных бумаг и инструментов денежного рынка.

Чем это грозит предпринимателю. Секторальные санкции минимально влияют на клиентов российских банков, которые работают в РФ. Эти ограничения не затрагивают:

- возможность платить иностранным партнёрами и иные банковские операции;

- платежи в валюте.

Некоторые банки работают под секторальными санкциями с 2014 года, и клиенты не замечали ограничений. Иногда меры начинались с «мягкого» варианта, но потом ужесточились — так было со Сбером и Альфа-Банком.

Что такое блокирующие санкции

Что это значит. Блокирующие санкции для банков означают полный запрет на любые сделки и финансовые операции, а также заморозку активов. Такие ограничения ввели, в частности, США, Великобритания, Евросоюз и Япония.

Для банков критичны американские и европейские меры. Фактически санкции США, ЕС и Великобритании означают изоляцию от мировой финансовой системы. Ограничения иных государств имеют значение, когда нужно производить расчёты с контрагентами из данных стран.

Наиболее серьезное ограничение для банков — это включение в Specially Designated Nationals List (SDN), то есть попадание под блокирующие санкции США. Для банка это означает запрет работать с американской финансовой системой и влечёт:

- заморозку всех активов в США. Банки не могут пользоваться и распоряжаться счетами и имуществом, которое находится на территории страны;

- запрет вести дела со всеми американскими лицами — и гражданами, и компаниями;

- запрет на работу с долларами.

Блокирующие санкции применяются также к лицам, которые находятся под контролем банков из списка SDN. Это организации, 50% и более акций или долей которых контролируются подсанкционным банком. Например, у Сбера есть дочерняя компания — Сетелем Банк. Она тоже попала по ограничения США.

Блокирующие санкции Евросоюза предусматривают:

- заморозку активов банков;

- запрет на любые сделки и транзакции в юрисдикциях стран ЕС. Если договор заключен до 16 марта 2022 года, этот запрет вступил в силу 15 мая 2022 года.

Чем это грозит предпринимателю. В отличие от секторальных, блокирующие санкции затрагивают клиентов кредитных организаций:

- Банки не могут проводить для клиентов долларовые платежи и операции в валюте страны, которая ввела ограничения.

- Невозможны расчёты с контрагентами из США и других государств, наложивших санкции.

- Банки не могут осуществлять функции брокеров для иностранных ценных бумаг — покупать и продавать их. Они должны будут передать клиентов другим брокерам. Например, ВТБ перевел иностранные ценные бумаги своих клиентов в Росссельхозбанк.

Также будут сложности с платежами, если в США находится банк, который выступает посредником банка получателя оплаты. Он называется банк-корреспондент. Перевод иностранному контрагенту устроен так:

Банк клиента отправляет платёж своему банку-корреспонденту.

↓

Дальше средства переводятся в банк-корреспондент, который работает с банком получателя платежа.

↓

Деньги зачисляются на счёт получателя.

Между плательщиком и получателем денег есть два банка-корреспондента. Если банк-корреспондент американский, то платёж с высокой долей вероятности будет заблокирован, а средства — просто заморожены. Таких ситуаций было много ещё с 2014 года, поэтому рекомендую внимательнее следить за тем, какой банк-корреспондент у банка-получателя, иначе средства могут «зависнуть» на месяцы и даже годы.

Анастасия Лисина

Можно свободно переводить деньги контрагентам из дружественных стран, например, из Китая. Однако если банк находится под блокирующими санкциями США, такие платежи нельзя осуществлять в долларах. Кроме того, перевод не пройдёт, даже если контрагент из дружественной страны, но банк-корреспондент банка получателя из страны, которая ввела блокирующие санкции.

Ещё одна проблема, с которой сталкиваются банки из «блокирующего» списка США — контрагенты из любой страны могут отказаться с ними работать из-за риска вторичных санкций. Например, под такие попал Транскапиталбанк: как считает американский регулятор, он предлагал банкам в Азии и на Ближнем Востоке варианты обхода санкций.

Что не изменится. На территории России банки работают как прежде. Можно:

- пользоваться личным кабинетом на сайте;

- расплачиваться картой;

- снимать наличные рубли и валюту с учётом ограничений ЦБ;

- открывать вклады и накопительные счета;

- брать кредиты.

Надо ли отслеживать санкционный статус своего банка

Такую информацию лучше отслеживать, однако попадание банков в список SDN обычно активно освещается в СМИ, и ни одна кредитная организация не остаётся незамеченной. Кроме того, крупные банки разъясняют на своих сайтах, что изменится в их работе из-за санкций.

Следить за новыми ограничениями можно из новостей, а затем проверять конкретные санкционные списки, в которые попал банк.

СМИ освещают в основном санкции США и ЕС. Санкции других государств имеет смысл мониторить только в том случае, если у вас есть коммерческие отношения с контрагентами из этих стран. Что это будет означать для бизнеса и следует ли предпринимать какие-либо действия — эти нюансы лучше решать с юристом.

Анастасия Лисина

Где проверить, кто попал под санкции

США:

- Sectoral Sanctions Identification List (SSI).

- Specially Designated Nationals And Blocked Persons List (SDN).

Евросоюз:

- Ключевая информация размещена на сайте Европейской комиссии.

- Санкции в отношении банков вводятся отдельными директивами.

Великобритания:

Австралия:

- Список российских граждан и компаний, попавших под санкции, размещен на сайте Правительства страны.

Япония:

- Перечень санкций, в том числе на русском языке.

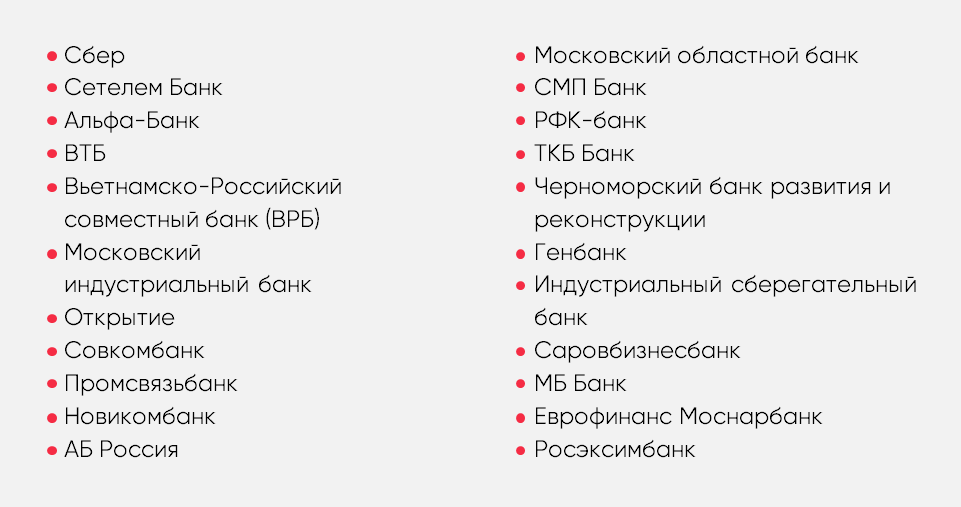

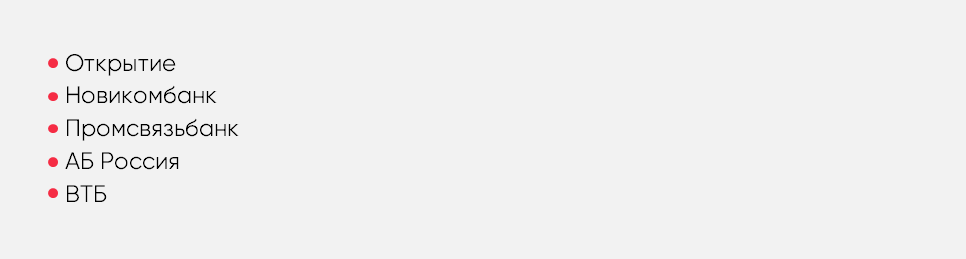

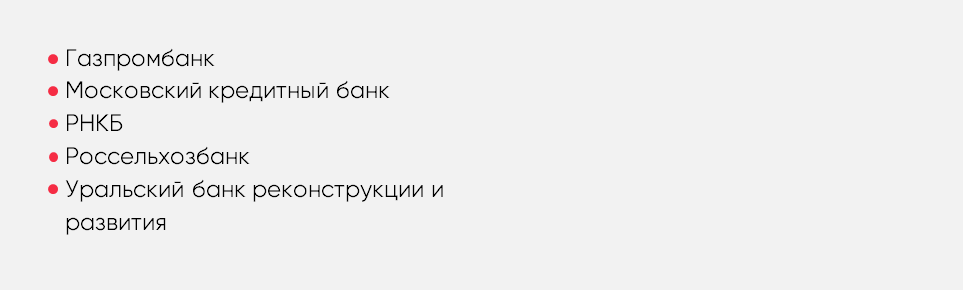

Какие банки попали под санкции

Блокирующие санкции США (SND)

Санкции Евросоюза

Санкции других стран

Какие банки не попали под санкции

Из крупнейших банков, которые работают в России, под санкции не попали:

- Райффайзенбанк;

- Росбанк;

- Тинькофф Банк;

- Банк ДОМ.РФ;

- Банк «Санкт-Петербург»;

- Почта Банк;

- Ситибанк;

- ЮниКредит Банк.

Последние два банка могут уйти из страны.

Какие ещё ограничения затронули банки

Финансовую сферу коснулись не только санкции других государств, но и ограничения частных компаний.

Платёжные системы Visa и MasterCard перестали поддерживать карты всех российских банков. Это значит, что ими нельзя:

- пользоваться за границей;

- расплачиваться в иностранных интернет-магазинах.

Внутри России платежи проходят как обычно. Их проводит Национальная система платёжных карт, разработанная ЦБ.

Также работу в России приостановили американская карта American Express и японская JCB.

Мобильные приложения банков удалили из магазинов AppStore и Google Play. Уже установленные приложения работают, но в будущем могут перестать функционировать. Кредитные организации готовят свои технические решения. Например, веб-версию «Сбербанк Онлайн» можно использовать и на телефоне.

Бесконтактные платежи через Apple Pay, Samsung Pay, Google Pay и SberPay перестали проходить. Расплатиться с помощью телефона больше не получится.

Что делать, если санкции коснулись вашего банка

Эксперты советуют:

⭕ открыть расчётный счёт в кредитной организации, которая не попала под санкции;

⭕ выбрать кредитную организацию, которая использует китайскую платёжную систему UnionPay. Её принимают в 180 странах, в том числе европейских;

⭕ оформить карту «МИР». Она работает в Турции, Вьетнаме, на Кипре, в ОАЭ, Беларуси, Армении, Таджикистане, Казахстане, Кыргызстане, Узбекистане. Такую карту не получится не привязать к сервису Apple Pay, но можно использовать в Mir Pay или Samsung Pay;

⭕ подключиться к системе быстрых платежей. Она есть у 200 банков и позволяет переводить деньги по номеру телефона и платить за товары и услуги с помощью QR-кода. С 1 мая 2022 за одну транзакцию можно перевести до 1 млн рублей. Бизнесу возмещают комиссию за операции, сделанные до 1 июля 2022 года.