Ключевая ставка выросла до 20%. Значит, рыночная ставка по кредитам будет не меньше — 20-35%. Некоторые банки уже обновили условия, например, в Альфа-Банке деньги на бизнес выдают от 31%. Рассказываем, когда стоит брать такой кредит, могут ли повысить процент по текущим договорам и что делать, если сложно выплачивать долг банку.

Когда стоит брать кредит под высокий процент?

Опыт предшествующих кризисов показывает, что это время, когда рынок меняется. Часть игроков уходит, их ниши освобождаются. Например, ваш конкурент закрыл магазин в соседнем городе, а спрос на товар там по-прежнему есть. Чтобы занять его место и расширить собственный бизнес, можно брать кредит и под высокий процент. Но предварительно нужно реально оценить, будет ли достаточно вашего дохода, чтобы возвращать долг банку.

Решаться на кредит под 20-35% можно, только если бизнес стабилен. Брать деньги на таких условиях, чтобы спасти своё дело, когда есть проблемы — ошибка.

Может ли банк повысить ставку по уже выданному кредиту?

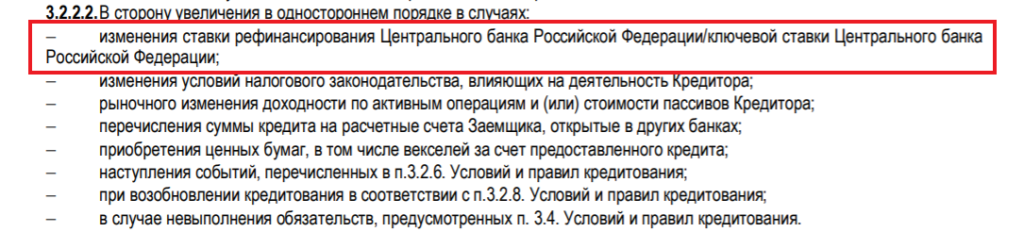

Глава Центрального банка (ЦБ) Эльвира Набиуллина объявила, что если ставка по кредиту фиксированная, то банк не может её увеличить. Однако в кредитные договоры могут включаться условия, при которых банк вправе пересмотреть процент. Часто к ним относится и изменение ключевой ставки.

Некоторые предприниматели сообщают, что банки уже начали повышать процент по их договорам. Если это случилось и с вами, проверяйте своё соглашение с банком. Если в нём нет пункта, который даёт кредитору право увеличить ставку, то нужно оспаривать действия банка в суде и жаловаться в ЦБ.

Что делать, если кредит сложно платить?

Если у бизнеса возникают трудности, наши эксперты советуют обратиться в свой банк за реструктуризацией долга. Сейчас легче договориться об изменении кредитного договора, чем до кризиса.

Скоро банки поставят эту процедуру «на поток», и реструктурировать кредиты станет проще. Это связано с тем, что ЦБ объявил о послаблении в резервах для банков и рекомендовал им идти навстречу клиентам.

Как это работает. По правилам банки должны следить за финансовым положением заёмщиков. Если оно ухудшается, например, клиент просрочил платёж на много дней, банк должен начислить резервы на счёт в ЦБ. Для этого он перечисляет сумму, которая станет «подушкой безопасности». Так банк защищает интересы тех, кто хранит деньги на депозитах.

По обычным правилам, увеличивать резервы нужно и тогда, когда заёмщик хочет реструктурировать кредит — попросить отсрочку, продлить срок кредитования или изменить другие условия. Поэтому банки не всегда на это соглашались. В текущей ситуации ЦБ изменил подход и смягчил требования к резервированию средств. Если сейчас клиент попросит о реструктуризации, банк охотнее пойдёт навстречу.

Дополнительно ЦБ рекомендует банкам не применять к заёмщикам пени и штрафы, когда они испытывают трудности с погашением кредитов.

А что с льготными кредитами?

Кредит под 3%. В 2021 году предприниматели, чей бизнес пострадал от пандемии, могли оформить льготные кредиты под 3% на восстановление деятельности. По данным Минэкономразвития, эту помощь получили 40 тыс. предпринимателей и компаний.

Чтобы банки выдавали деньги на таких условиях, государство компенсирует им потери. Когда ключевая ставка увеличилась до 20%, вместе с ней выросла и стоимость заёмных денег. Чтобы изменения не коснулись льготных кредитов под 3% и бизнес продолжил выплачивать задолженность на прежних условиях, Правительство выделило на эту господдержку дополнительные 6,2 млрд рублей.

Другие кредиты с господдержкой. Многие льготные программы были привязаны к ключевой ставке:

- по программе 1764 процент рассчитывается как ключевая ставка + 2,75%;

- по программе стимулирования кредитования малого бизнеса процент равен ключевой ставке + 3%.

В текущей ситуации ЦБ предложил «отвязать» стоимость льготных кредитов от ключевой ставки и зафиксировать проценты по ним. Правительство изменило программы поддержки и закрепило новые ставки:

- 15% — для малого бизнеса;

- 13,5% — для среднего бизнеса.

Коротко о главном

⭕ Рыночные ставки вырастут до 20-35% и даже выше.

⭕ Оформлять кредит под такой процент стоит, только если бизнес стабилен, например, для расширения своего проекта и выхода на новый рынок.

⭕ По действующим кредитам с фиксированными ставками, банки не должны поднимать ставки, объявила глава ЦБ Эльвира Набиуллина. Но если в кредитном договоре предусмотрено, что банк вправе пересмотреть условия при росте ключевой ставки, то процент могут повысить.

⭕ Если у бизнеса трудности и ему сложно платить кредит, необходимо обратиться в свой банк за реструктуризацией долга. По указанию ЦБ кредиторы будут активнее идти на уступки предпринимателям.

⭕ Условия льготных кредитов под 3% не изменятся. В другие льготные программы, которые привязаны к ключевой ставке, Правительство планирует внести изменения и зафиксировать проценты для МСП.