За 10 месяцев 2022 года Центральный банк получил 142,6 тыс. жалоб на разные банки. Это на 11% больше, чем за тот же период прошлого года. С претензиями обращаются и частные клиенты, и бизнес. Но практика показывает, что жалобы не всегда обоснованы и иногда касаются вопросов, по которым ведомство не может помочь. Разбираемся, куда пожаловаться на банк, в каких случаях результат будет удачным, а когда решить проблему лучше другим способом.

На что жалуются предприниматели

Банк отказал в кредитных каникулах

🚫 Жалоба не сработает, если:

- бизнес не соответствует условиям каникул. Например, в начале 2022 года антисанкционный льготный период предоставлялся бизнесу из приоритетных отраслей. Если код ОКВЭД не соответствовал им, компания не могла оформить каникулы, и жалоба на действия банка это не исправила бы.

✔️ Можно побороться, если:

- в каникулах отказали, потому что банк предъявил к заёмщику дополнительные требования, которых не было в законе. Например, мобилизованному предпринимателю не согласовали льготный период из-за просрочки по кредиту, но ЦБ объяснил, что такого условия в законе нет, и банк должен одобрить каникулы.

- дело в технической ошибке или ошибке сотрудника банка. Если кредитор не сообщил о причине отказа, можно обратиться к нему за разъяснениями и сослаться на позицию ЦБ — он рекомендовал банкам объяснять, почему заёмщик не имеет права на кредитные каникулы.

Банк не одобрил льготный кредит

🚫 Жалоба не сработает, если:

- предприниматель не соответствует критериям льготного кредитования. Например, бизнес слишком молодой, у него есть долги по налогам или компания работает не в той отрасли, на которую распространяется господдержка. В частности, льготную ипотеку под 3-5% могут оформить только предприниматели из промышленной сферы. Банки не выдают деньги бизнесу, который не соответствует условиям господдержки. В противном случае кредиторы не получат субсидию на финансирование по низким ставкам.

✔️ Можно побороться, если:

- бизнес не предоставил все необходимые документы. В таком случае нужно донести то, чего не хватает;

- по условиям банка требуется обеспечение, например, залог или поручительство, а у бизнеса его нет. Тогда лучше не жаловаться на банк, а обратиться за поручительством в Корпорацию МСП или региональный гарантийный фонд.

Банк отказал в кредите

🚫 Жалоба не сработает, если:

- клиент не проходит по стоп-факторам. Это причины, из-за которых банки считают, что финансировать бизнес рискованно. Например, у заёмщика плохая кредитная история, он участвует в судебном разбирательстве, из-за которого может потерять деньги, или связанные с предпринимателем компании находятся в стадии банкротства;

- банк не финансирует конкретную сферу, а предприниматель работает именно в ней. Например, бизнес-кредит от Альфа-Банка не предназначен для тех, кто ведёт деятельность в сфере культуры, науки или производства алкоголя;

- клиент предоставил недостоверную информацию, к примеру, отчётность с неточностями;

- нет нужных разрешений или других документов, без которых вести бизнес незаконно. Например, для проекта нужен земельный участок, но вид его разрешённого использования не соответствует бизнесу заёмщика.

✔️ Можно побороться, если:

- в кредите отказали из-за технической ошибки, например, из-за некорректной информации в базе данных, из которой банк берёт сведения, например, СПАРК;

- стоп-фактор банка противоречит позиции ЦБ. Например, некоторые банки отказывали клиентам в деньгах, потому что те пользовались кредитными каникулами. Однако ЦБ рекомендует в такой ситуации не ухудшать оценку заёмщика, и предпринимателям удаётся получить деньги, несмотря на прошлую отсрочку.

Банк изменил условия действующего кредита

🚫 Жалоба не сработает, если:

- у банка есть право изменить условия по закону или кредитному соглашению.

✔️ Можно побороться, если:

- банк нарушил процедуру, по которой нужно менять условия договора, например, не уведомил заёмщика вовремя;

- договор разрешал банку изменять ставку, но кредитор не доказал, что это было необходимо.

На практике в таких ситуациях бизнесу приходится отстаивать правоту в суде.

Дело о том, как банк увеличил ставку и уведомил об этом клиента через 8 месяцев

Компания взяла в Россельхозбанке льготный кредит под 6,5%. Льготная ставка должна была применяться, если Минэкономразвития выдаст банку субсидию. Если кредитор не получит её, ставка должна вырасти до 14,5%.

Через 8 месяцев после заключения договора банк сообщил, что лишился субсидии, увеличил процент по кредиту за прошедший период и дополнительно удержал с клиента более 400 тыс. рублей. Компания обратилась в суд, чтобы вернуть деньги. По её мнению, банк в течение 8 месяцев намеренно не уведомлял заёмщика о новых условиях. Поскольку по договору стандартная ставка начинает действовать с момента уведомления клиента, суд решил, что банк незаконно пересчитал проценты, и постановил вернуть списанные деньги.

Дело о том, как банк не смог объяснить, почему повысил ставку

Компания взяла в ВТБ 24 кредит на 15 млн рублей под 12,7%. Через полтора года банк повысил ставку до 19% и объяснил это тем, что ключевая ставка выросла с 5,5% до 14%. Заёмщик оспорил действия банка в суде.

Суд обратил внимание на то, что банк не объяснил, как увеличение ключевой ставки влияет на уже выданный кредит. К тому же кредитор не уменьшал процент, когда ключевая ставка снижалась. Дело выиграла компания.

Куда подать жалобу на банк

🔺 В свой банк

Заёмщик может:

- позвонить на горячую линию;

- написать жалобу на сайте банка;

- направить претензию письмом с уведомлением. В ней нужно указать, какие условия нарушены, что нужно заёмщику и в течение какого срока банк должен выполнить требования.

С этого способа лучше всего начинать, если вы недовольны работой банка.

В чём сложность. Можно договориться о таком решении, которое поможет с текущим кредитом, но снизит вероятность одобрения нового. Например:

Бизнесу отказывают в кредитных каникулах → вместо них банк предлагает собственную программу реструктуризации долга → такая мера отразится в кредитной истории и потом будет сложнее получать деньги в банках.

🔺 В Центральный банк

Это можно сделать разными способами:

- через интернет-приёмную — на сайте нужно выбрать опцию «Отправить обращение в электронном виде»;

- в чате мобильного приложения «ЦБ онлайн» — операторы консультируют круглосуточно. Скачать приложение можно в App Store или в RuStore;

- прийти с документами на личный приём. Для этого нужно предварительно записаться по телефонам контактного центра или на сайте ЦБ;

- позвонить в контактный центр.

Телефоны Центрального банка

📞 300 — бесплатно для звонков по мобильному телефону

📞 8 (800) 300-30-00 — бесплатно для звонков из регионов России

📞 +7 (499) 300-30-00 — платно по тарифу мобильного оператора

В чём сложность. Не получится отправить жалобу в Центральный банк, если в ЕГРЮЛ есть отметка, что в реестре содержится недостоверная информация о компании или предпринимателе. В таком случае ЦБ не будет рассматривать обращение.

Кроме того, Центральный банк следит только за тем, чтобы банки не нарушали закон. Он не вмешивается в договорённости кредитора и клиента. Например, ЦБ поможет, если банк отказывается открыть счёт, хотя клиент предоставил все документы. Если же заёмщик считает, что банк воспользовался своим положением и включил в договор кабальные условия, разобраться в споре сможет только суд.

🔺 В суд

Компании и ИП подают иски в арбитражные суды. Обычно в кредитном договоре написано, что нужно обращаться в суд по месту регистрации банка.

В чём сложность. Судебное разбирательство длится долго. После первой инстанции стороны вправе оспаривать решение в вышестоящих судах, и дело затянется на 9–12 месяцев.

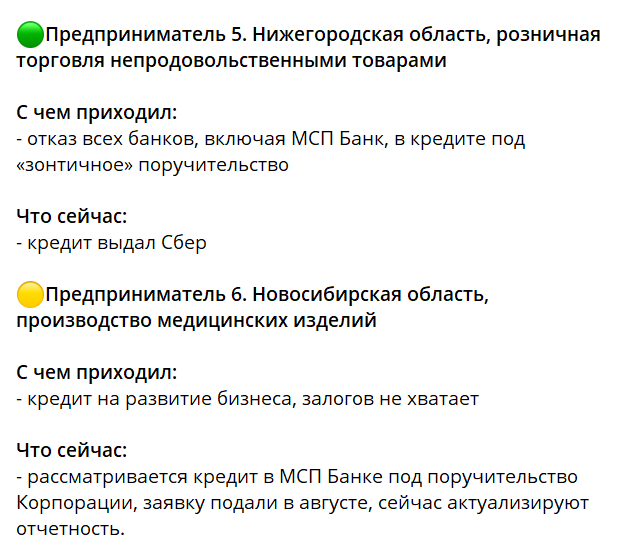

🔺 В Корпорацию МСП

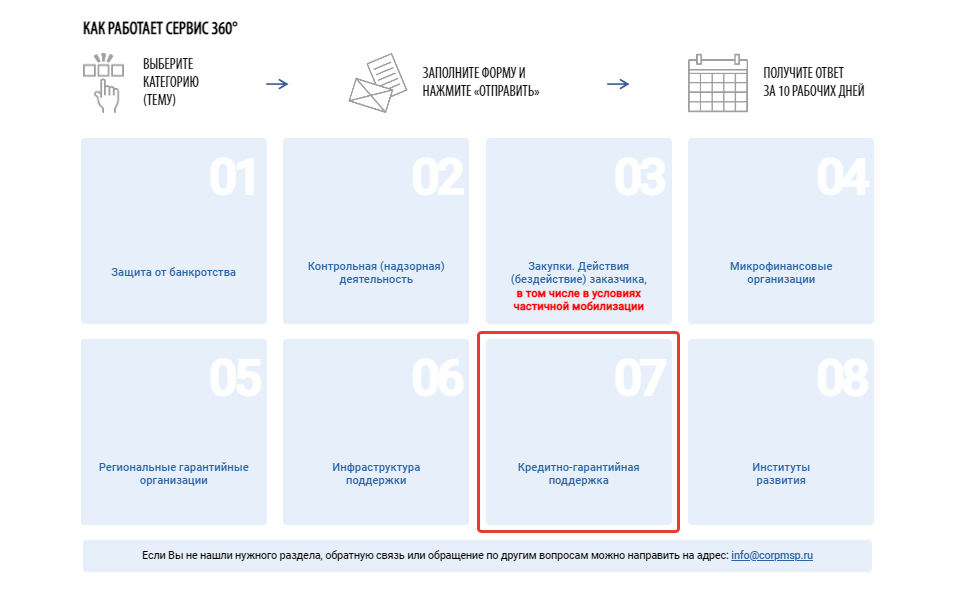

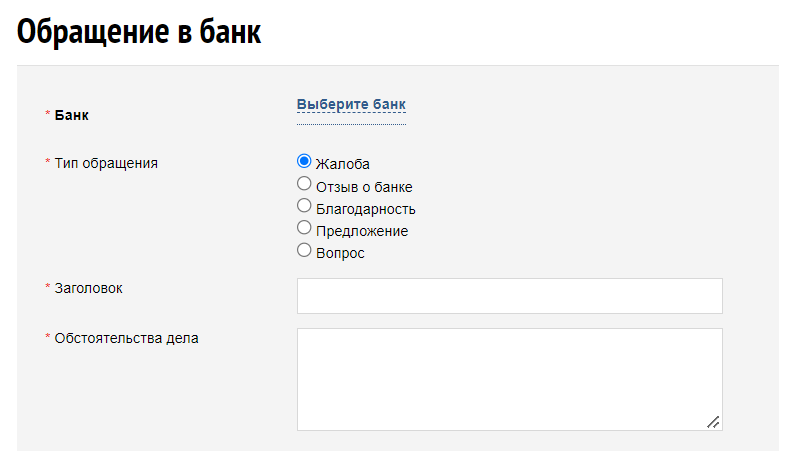

Эта организация поддерживает малый и средний бизнес, в том числе она помогает договариваться с банками. В Корпорацию МСП можно написать через Сервис 360°.

На сайте нужно заполнить форму обращения. Сотрудники Корпорации МСП свяжутся с банком, при необходимости привлекут профильные ведомства и дадут ответ в течение 10 рабочих дней.

Корпорация МСП помогает:

- договариваться об условиях кредитования;

- снимать стоп-факторы;

- находить обеспечение;

- разбираться с причинами отказа.

Директор Корпорации МСП Александр Исаевич периодически рассказывает в своём телеграм-канале о том, как организация решает проблемы малого и среднего бизнеса.

🔺 На тематические сайты

Например, banki.ru ведёт народный рейтинг банков. Он составляется на основе отзывов посетителей сайта. Реакция банков на жалобы влияет на рейтинг, поэтому они отвечают на отзывы.

В чём сложность. Банк не обязан отвечать на жалобу.

🔺 В Ассоциацию Российских Банков, финансовому омбудсмену Ассоциации Российских Банков и в другие бизнес-объединения

Ассоциация защищает права потребителей финансовых услуг. К ней можно обратиться, если ваш банк состоит в этой организации. Из 376 банков в Ассоциацию входят меньше трети. Например, в ней нет Сбера, Альфа-Банка, ВТБ.

В чём сложность. Жалоба и ответ банка будут опубликованы на сайте Ассоциации. В них могут быть сведения, которые предприниматель не хотел бы разглашать.

Кроме АРБ можно обратиться:

- в Опору России;

- в Деловую Россию;

- к уполномоченному по защите прав предпринимателей в вашем регионе.

Они могут помочь в диалоге с властями, например, если предпринимателю необоснованно отказали в кредитных каникулах и других мерах господдержки.

Как ещё можно решить проблему

Жалоба — это не всегда самое лучшее решение. Если банк прав и нет оснований, чтобы оспорить его действия, есть возможность договориться или решить проблему иначе.

🔺 Обсудить с банком другие условия

Если банк отказал в кредите → можно попросить меньшую сумму. Это поможет, если банк оценил финансовое состояние бизнеса и решил, что клиент не сможет гасить большой кредит.

Если банк отказал в кредитных каникулах → подать заявку об изменении условий кредита. У банков есть собственные программы реструктуризации. Банк может увеличить срок кредитования, чтобы ежемесячный платёж был меньше, дать отсрочку для погашения основного долга — в таком случае нужно будет выплачивать только проценты.

Также вместо кредитных каникул можно рефинансировать кредит на более выгодных условиях. Чтобы это сделать, на рынке должны быть предложения с более низкой ставкой.

🔺 Подождать

Это рекомендация для молодого бизнеса. Банки редко дают кредиты начинающим предпринимателям, потому что не могут оценить, насколько бизнес будет прибыльным. Чтобы повысить шансы на одобрение заявки, стоит подождать, пока пройдёт минимум полгода с момента регистрации бизнеса.

🔺 Получить иное финансирование с господдержкой

Если банки отказывают в льготном кредите, можно подобрать другой способ финансирования на льготных условиях:

- Гранты Правительства — например, для сельского хозяйства, для развития сельского туризма, молодым предпринимателям.

- Льготный кредит государственной микрофинансовой организации (МФО). Такие МФО созданы в рамках нацпроекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» во всех регионах, кроме Москвы. Каждый регион утверждает программу микрофинансирования в зависимости от своих приоритетов.

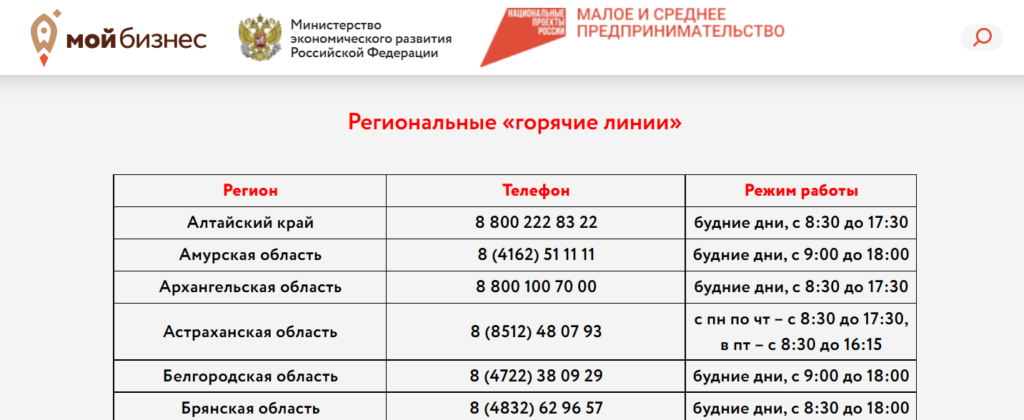

- Региональные гранты. К примеру, есть специальные программы для социально ориентированного бизнеса. Узнать о них можно в центре «Мой бизнес».

Также узнать, на какие меры поддержки может рассчитывать конкретный бизнес, можно на Цифровой платформе МСП.

🔺 Обратиться на краудлендинговую платформу

Предприниматель оставляет на такой площадке заявку и, если она проходит проверку, получает заём от частных инвесторов. Крауд-займы удобнее кредитов, если:

- нет времени на сбор документов — на платформах гораздо меньше бюрократических процедур;

- нужна небольшая сумма. Обычно у банков минимальный размер кредита больше, чем нужно заёмщику из микробизнеса;

- нет залога. Даже для займа в 10–20 млн рублей достаточно поручительства;

- уже есть заём, но нужны дополнительные деньги.