В статье нет волшебного рецепта, который позволит забыть о кредите или снизить его ставку до минимальных значений. Но есть реальные способы улучшить условия или получить небольшую передышку, а за это время изменить бизнес-процессы, найти новых поставщиков и подстроиться под экономическую ситуацию.

Оформить кредитные каникулы

В марте 2022 возобновились кредитные каникулы для малого и среднего бизнеса. Благодаря этой мере поддержки заёмщики получили право в течение полугода не платить ни основной долг, ни проценты по кредиту.

Во время отсрочки банк продолжит начислять проценты и добавит их к основному долгу, когда каникулы закончатся.

Например, у компании есть кредит под 20%. Она договорилась с банком о каникулах с 25 апреля. Основной долг на эту дату составляет 400 тыс. рублей. За полгода отсрочки «набегут» проценты: 400 тыс. × 20% : 12 × 6 = 40 тыс. рублей. Когда отсрочка закончится, основной долг составит уже 440 тыс. рублей.

Увеличится ли платёж, когда каникулы закончатся. В законе прямо сказано, что ежемесячный платёж должен сохраниться в том же размере, как и до отсрочки. Но изменится срок кредита — он увеличится до такого, которого будет достаточно, чтобы выплатить весь долг.

⚠️ Не получится взять кредит сейчас и сразу оформить каникулы. Эта мера поддержки затрагивает только тех, кто получил деньги в банке до 1 марта 2022.

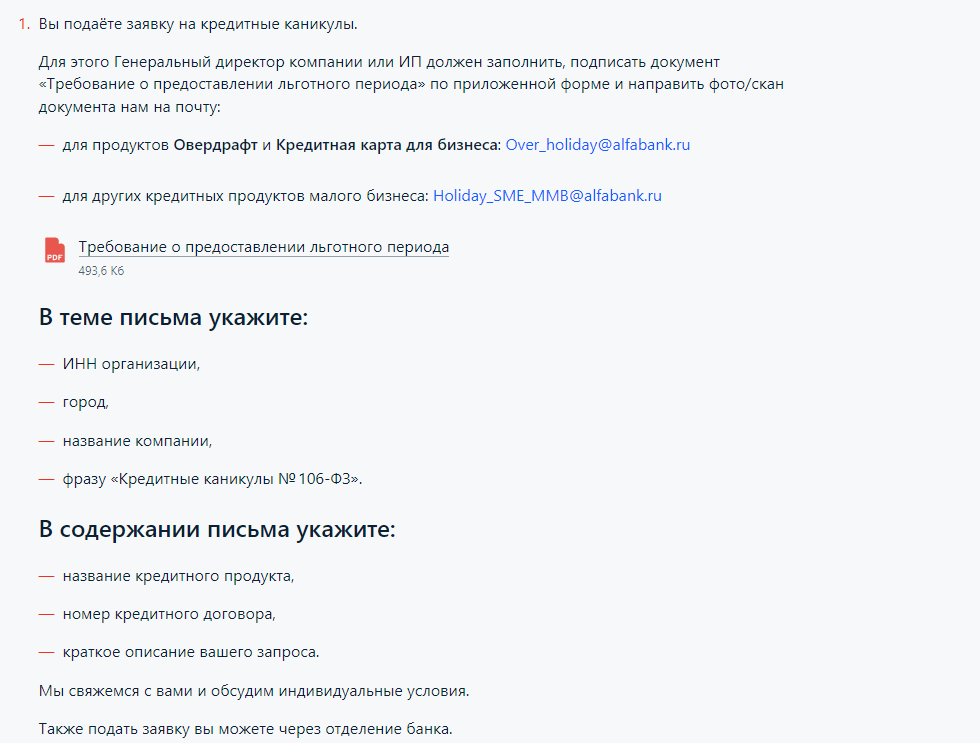

Как оформить отсрочку. Нужно до 30 сентября обратиться в свой банк с заявлением. В нём обязательно сослаться на закон, который вводит кредитные каникулы. Он называется:

📑 Федеральный закон от 3 апреля 2020 г. № 106-ФЗ.

Банки часто размещают на сайте форму заявления. Если такая есть, лучше использовать её. Если нет, нужно составить письменное обращение и отправить его способом, который указан в кредитном договоре.

Почему банк может отказать в кредитных каникулах. Банк вправе сделать это только, если заемщик:

- не внесён в реестр малого и среднего бизнеса;

- не работает в отраслях, которым положена эта поддержка. Нужный вид деятельности может быть как основным, так и дополнительным по данным ЕГРЮЛ и ЕГРИП;

- оформил кредит после 1 марта 2022.

Отказать клиенту из-за того, что тот просрочил платежи, кредитор не имеет права. Это подтвердил Центральный банк.

Если предприниматель получил потребительский кредит и хочет оформить отсрочку по нему, нужно соответствовать другим требованиям:

- доход ИП уменьшился более чем на 30% в сравнении со средним доходом в месяц за 2021 год;

- размер кредита не превышает 350 тыс. рублей;

- предприниматель не пользуется каникулами по другому кредиту.

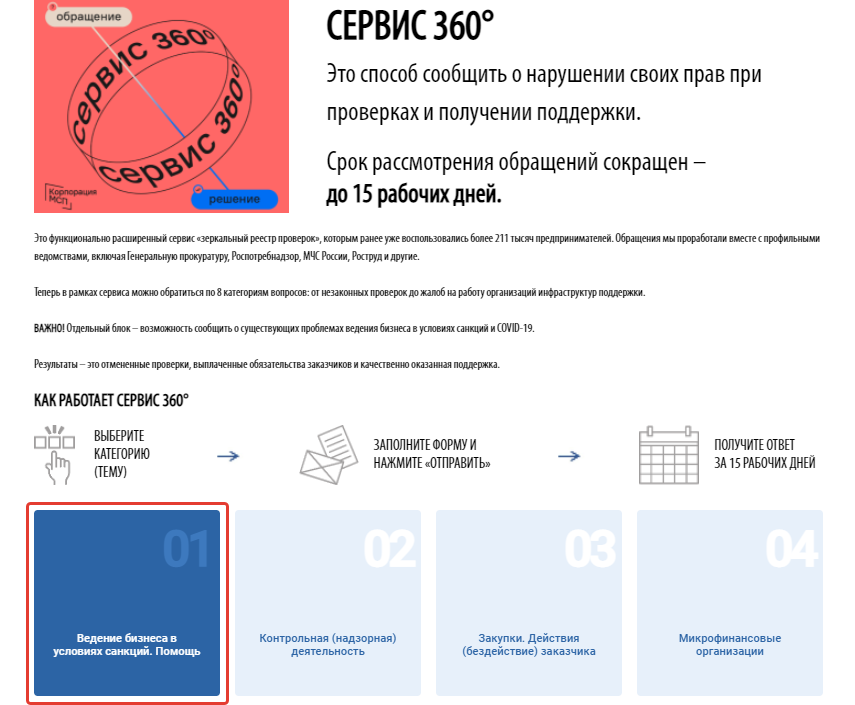

Если банк незаконно отказал в кредитных каникулах, необходимо пожаловаться в Центральный банк или попросить помощи через Сервис 360°. Для этого нужно выбрать раздел «Ведение бизнеса в условиях санкций».

Если этот способ подходит вам — изучите подробнее, как оформить кредитные каникулы.

Закон о кредитных каникулах:

Договориться о реструктуризации

Если бизнес не соответствует критериям, которые дают право на кредитные каникулы, можно в индивидуальном порядке договориться о реструктуризации долга, то есть изменить условия кредита.

Есть разные способы реструктуризации. Самые распространённые варианты:

- продление срока финансирования. Заёмщик «растягивает» долг на более длительное время, и за счёт этого снижается сумма ежемесячного платежа.

- отсрочка. Она напоминает кредитные каникулы. Банк может полностью освободить клиента от платежей или только от оплаты основного долга, но оставить проценты.

В отличие от кредитных каникул, длительность такой отсрочки не закреплена в законе — это условие согласовывает банк после оценки заёмщика.

⚠️ Реструктуризация отражается в кредитной истории.

Может ли банк отказать в реструктуризации. Да, такое право есть у кредитора, но ЦБ рекомендовал банкам помогать бизнесу в сложной ситуации и соглашаться на изменение условий кредитов.

Кроме того, Центральный банк ввёл послабления для кредиторов. Раньше, чтобы реструктурировать долг, банкам приходилось начислять резервы — вносить на счёт в ЦБ сумму, которая защитит вложения других клиентов на случай, если заёмщик не погасит долг. Теперь делать это не надо, и банки могут одобрить реструктуризацию для большего числа предпринимателей.

Как оформить реструктуризацию. Для этого нужно обратиться в свой банк. Обычно такая функция есть в личном кабинете клиента. Лучше просить о реструктуризации до того, как возникла просрочка. Банк учитывает добросовестный подход заёмщика, и это может повлиять на решение. Как устроен процесс, мы разбирались с помощью специалиста Сбера.

Рефинансировать за счёт льготного кредита

Рефинансирование — это не то же самое, что реструктуризация. Если предприниматель рефинансирует кредит, то он не меняет условия договора, а получает новый, более выгодный, заём и погашает за его счёт прежний долг.

У нового кредита должна быть более низкая ставка или другие преимущества. Чтобы найти такое предложение, необходимо изучить рынок. Стоит обращать внимание не только на проценты, но и на требования банков. Например, если новому кредитору необходим залог, то за его оформление нужно будет заплатить. А это повысит стоимость финансирования.

После того как ЦБ увеличил ключевую ставку, кредиты на рыночных условиях не подходят для рефинансирования. Проценты по ним достигают 30% и выше. В текущей ситуации выгодно рассмотреть кредиты с господдержкой.

В марте ЦБ и Корпорация МСП запустили льготные программы по ставке:

- 13,5% — для среднего бизнеса;

- 15% — для малого бизнеса.

Средства по этим программам разрешается потратить на погашение других кредитов.

Например, если предприниматель получил деньги в банке осенью 2021 года под 19%, то ему выгодно оформить льготный кредит под 15%, рефинансировать за его счёт старый долг и выплачивать деньги банку по более низкой ставке.

💡 Сейчас многие банки уже израсходовали лимит на кредиты с господдержкой, но наши партнёры всё ещё выдают льготное финансирование.