Владельцу фотосалона Сергею понадобились новые фотокамеры. Предприниматель решил купить их в кредит, и первое, что его беспокоило, — это процентная ставка. Деньги требовались всего на месяц, до первого платежа от крупного заказчика, и переплачивать много предприниматель не хотел. Специально для Сергея и тех, кому нужна небольшая сумма на короткий срок, рассказываем, как получить средства у банка и не платить проценты, какой финансовый продукт надо оформить для этого и как им правильно пользоваться.

Как получить средства у банка без процентов?

Для этого нужно оформить кредитную карту для бизнеса. Обычно в её условиях есть льготный период. Это срок, в течение которого можно пользоваться деньгами банка и не платить проценты. Другое название — грейс-период.

Хотя заёмная сумма по карте не очень большая, обычно до 1 млн рублей, у такого кредита есть дополнительные преимущества.

- Кредитную карту выдают даже начинающим предпринимателям. В Сбере получить её могут те, кто ведёт бизнес три месяца и больше, а Альфа-Банк предоставляет карту с льготным периодом сразу после регистрации ИП или компании.

- Не требуется залог.

- Быстро оформляется. К примеру, в Сбере заявку рассматривают в течение часа, в Альфа-Банке — за две минуты.

- Карта помогает создать кредитную историю или улучшить её.

Сколько длится льготный период?

Это зависит от условий конкретного банка. Например, по кредитной карте Альфа-Банка льготный период длится 60 дней, у Сбера — 50 на обычные операции и 150 — при покупках у партнёров банка, а во время акций он ещё дольше.

Беспроцентный период начинается не с момента, как вы получили карту, а со дня первого использования. Он распространяется и на следующие операции. Посмотрим на примере.

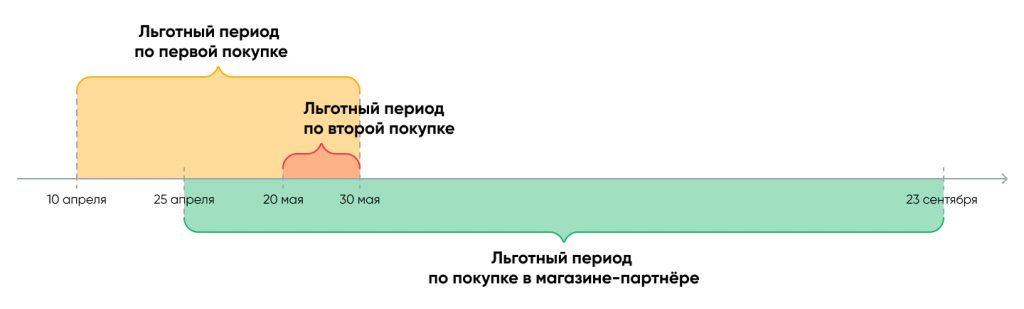

Владелец фотосалона Сергей оформил кредитную бизнес-карту с льготным сроком 50 дней. 10 апреля купил по ней 3 фотокамеры на 200 тыс. рублей. С этого дня начался беспроцентный период. Он будет длится до 30 мая. Если Сергей погасит задолженность до этой даты, платить проценты не придётся.

20 мая Сергей приобрёл по кредитной карте программу для обработки изображений за 50 тыс. рублей. Льготный период по этой покупке закончится тогда же, когда по первой операции — 30 мая.

Важно

Чтобы получить максимальную выгоду от льготного периода, все покупки нужно делать примерно в одно время. Сергей затянул с приобретением программы, и долг за неё пришлось возвращать в считанные дни. Было бы лучше, если бы он сразу совершил все необходимые операции или подождал окончания текущего льготного периода и начал с этой покупки следующий.

Иначе может рассчитываться льготный период для покупок у партнёров банка. Например, у Сбера.

Допустим, 25 апреля, до истечения льготного периода по первой покупке, Сергей приобрёл для фотосалона компьютер за 100 тыс. рублей в магазине-партнёре банка. В таком случае не платить проценты можно до 150 дней. И отсчитываться этот срок будет отдельно с момента покупки у магазина-партнёра: то есть с 25 апреля до 23 сентября.

Важно

Льготный период может не распространяться на снятие наличных. Например, у Альфа-Банка он не действует для таких операций. В Сбере грейс-период есть для всех трат, но установлены суточные ограничения по снятию наличных.

Действительно ли в течение льготного периода ничего не нужно платить?

Не совсем так. В условиях кредитной бизнес-карты есть минимальный обязательный платёж. Например, у Сбера он составляет 5% от размера задолженности, у Альфа-Банка — 10%. Его надо вносить раз в месяц или реже, в зависимости от того, какой расчётный период предусмотрен по вашей карте.

Расчётный период обычно длится месяц. По условиям Сбера он также может быть 3 месяца, 6 месяцев или год.

Обязательный платёж подтверждает банку, что у вас есть возможность выплачивать долг. Это не дополнительные проценты — оплата идёт в счёт погашения основной задолженности. Если вы не пользовались картой и долга по ней нет, вносить обязательный платёж не требуется.

Когда нужно перечислить обязательный платёж?

На это предоставляется несколько дней после того, как истёк расчётный период. Например, в Сбере — 5 дней. Точную сумму рассчитывает банк, исходя из трат по кредитной карте.

Допустим, предприниматель активировал кредитную бизнес-карту 1 июня. Это начало расчётного периода. По условиям банка он продолжается 30 дней.

10 июня предприниматель потратил с карты 100 тыс. рублей.

30 июня расчётный период завершился. В течение 5 дней нужно внести обязательный платёж — 5 тыс. рублей.

Что будет, если не заплатить вовремя?

Если не погасить долг до конца грейс-периода

Это не считается нарушением договора, но заёмщик теряет право на трату денег банка без процентов, как будто этого условия и не было. Если знакомый нам фотограф Сергей не погасит задолженность до окончания грейс-периода, банк начислит проценты за весь срок, когда предприниматель использовал заёмные деньги — с 10 апреля.

Обычно ставка по карте выше, чем при классическом кредите.

| Ставка по кредитной бизнес-карте | Ставка по кредиту | |

| Альфа-Банк | от 17,5% | от 11,45% |

| Сбер | от 21% | от 11% |

После истечения льготного периода погашать долг можно в любом удобном темпе. Но задолженность будет расти. И обязательный платёж, который по-прежнему необходимо перечислять, так же увеличится, потому что он рассчитывается от потраченной суммы, включая проценты.

Снова воспользоваться грейс-периодом по кредитной карте можно будет после того, как вы выплатите весь долг.

Если не внести обязательный минимальный платёж

Это считается нарушением договора. Беспроцентный период перестаёт действовать досрочно. Банк начисляет проценты с первого дня использования карты. Кроме того, кредитное соглашение может предусматривать и другие последствия. Например, Сбер в таких случаях блокирует бизнес-карту. Чтобы опять начать ею пользоваться, придётся погасить весь долг.

Нет ли тут подвоха? Зачем банкам давать деньги просто так?

Есть несколько причин, почему кредитные карты с грейс-периодом выгодны банкам.

- У карты может быть платное обслуживание. Например, у Альфа-Банка его стоимость — 299 рублей в месяц, то есть 3 588 рублей в год. У Сбера — 2 500 рублей в год.

- С каждой операции платёжные системы возвращают банку несколько процентов.

- Банк может брать комиссию за перевод на другие карты.

- Если разрешается снимать наличные, то с клиента списывается комиссия и за это.

- Не всегда заёмщик может расплатиться в срок, тогда придётся платить проценты за пользование деньгами банка.

Сейчас в Сбере акция, по которой карту оформляют без платы за обслуживание.

В каких ещё кредитах есть льготный период?

В некоторых кредитах действует отсрочка, в течение которой не требуется гасить долг. Например, такие условия есть в льготном кредите под 3%. Сумму долга не нужно возвращать в течение первых трёх месяцев. Проценты за этот период начисляются, но выплачивать их нужно, только начиная с седьмого месяца.

Читайте подробнее о кредите под 3%.

Что нужно узнать у банка до оформления кредитной бизнес-карты?

- Сколько длится льготный и расчётный периоды.

- Есть ли партнёрские предложения с более длинным льготным периодом.

- Есть ли ограничения по типам операций, можно ли снимать наличные и какая комиссия за это.

- Сколько составляет обязательный платёж и когда его нужно вносить.

- Какая процентная ставка действует, если не уложиться в льготный период.