До конца 2023 года некоторые ИП имеют право не платить налоги. Как разобраться, входите ли вы в их число, рассказываем подробно в статье.

Что такое налоговые каникулы

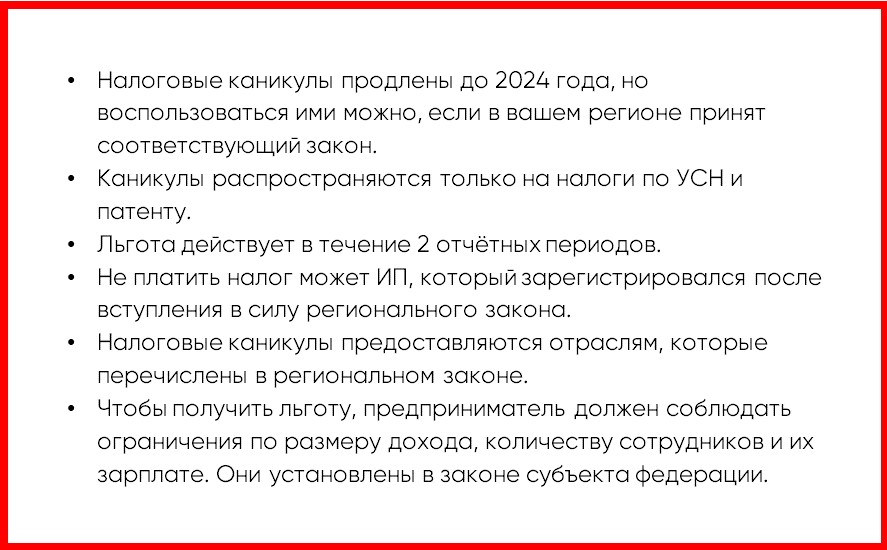

Это срок, в течение которого новые предприниматели могут не платить налоги. Такая возможность для бизнеса появилась в 2015 г. и должна была завершиться к 2021 г. В конце 2020 г. эту льготу продлили до 2024 г.

Важно. Налоговый кодекс не вводит каникулы напрямую. Он лишь даёт право субъектам федерации установить нулевую ставку для предпринимателей, которые работают на территории региона. Поэтому ИП вправе не платить налог, только если в их субъекте принят закон об этом.

Сейчас из 85 регионов большинство уже продлили срок каникул до 2024 года. Но 17 регионов, включая Москву — ещё нет. В Московской области предпринимателей освободили от налогов до конца 2021 года, а в Магаданской области льгота распространяется всего на один налоговый режим.

Сколько длятся налоговые каникулы для ИП

Рассчитывать налог по ставке 0% можно в течение 2 отчётных периодов подряд с даты регистрации предпринимателя. Разрывать их нельзя.

- Отчётный период на упрощённой системе — год. То есть налог можно не платить до конца второго календарного года.

- Отчётный период на патентной системе — от месяца до 1 года в зависимости от того, на какой срок предприниматель оформил патент. То есть налоговые каникулы длятся от 2 месяцев до 2 лет.

Важно. Отсчёт льготного периода начинается с момента регистрации ИП.

Например, Сергей получил статус предпринимателя в декабре 2020 г., чтобы делать программное обеспечение. Он может не платить налог за последний месяц 2020 года и за 2021 год. Чтобы воспользоваться льготой по максимуму, Сергею надо было подождать до начала 2021 г.

На кого распространяются налоговые каникулы

Основные требования прописаны в статьях З46.20 и 346.50 Налогового кодекса.

Требование 1. Получить статус ИП после того, как региональные власти примут закон о каникулах

Если зарегистрироваться раньше, чем закон субъекта вступит в силу, то ИП не получит льготу, даже если фактически не работал. Однако если у вас был бизнес, который закрылся, а потом вы повторно получили статус ИП — то платить налоги по нулевой ставке можно.

Например, в 2010 г. Василий организовывал экскурсии, а в 2014 году закрыл своё дело. Через 3 года, после того как в его регионе вышел закон о налоговых каникулах, Василий снова оформил ИП и смог не платить налог.

Требование 2. Работать на патенте или на упрощённой системе налогообложения

Налоговые каникулы распространяются только на предпринимателей, которые применяют один из двух специальных режимов — ПСН или УСН.

- Упрощённая система налогообложения (УСН): предприниматель платит налог либо с доходов (УСН «Доходы»), либо с разницы между доходами и расходами (УСН «Доходы минус расходы»). Такой режим можно использовать, если наёмных сотрудников не больше 130, а годовой доход не выше 200 млн рублей. Упрощённая система невозможна для некоторых видов бизнеса: для продажи полезных ископаемых, производства подакцизных товаров, страховой деятельности, ломбардов, азартных игр.

- Патентная система налогообложения (ПСН): предприниматель покупает патент на определённую деятельность и платит в качестве налога фиксированную сумму. Эту систему можно использовать, если годовая выручка не больше 60 млн рублей, а сотрудников не больше 15.

Важно. Каникулы касаются только налогов по УСН и ПСН. Остальные налоги и платежи в бюджет вносить нужно: например, страховые взносы за себя и сотрудников, транспортный или земельный налоги.

Требование 3. Вести деятельность в определённых сферах

В Налоговом кодексе перечислены сферы, к которым применимы налоговые каникулы. Это производство, наука, гостиничный бизнес, бытовые и социальные услуги. Регионы сами выбирают, какие конкретно виды деятельности поддержать льготой.

Чтобы воспользоваться налоговыми каникулами, требуется не только работать в таких отраслях — необходимо, чтобы виды деятельности, которые зарегистрировал предприниматель, соответствовали кодам ОКВЭД для налоговых каникул. Доход от этой сферы должен быть не меньше 70% от всей выручки ИП.

Следует внимательно выбирать код ОКВЭД. Бывает, что сферы работы смежные, но одна подпадает под региональную налоговую льготу, а другая — нет.

Например, житель Башкирии собирается организовать мастерскую — ткать ковры и продавать их. На изготовление ковров в его регионе распространяются налоговые каникулы, а на продажу — нет. Чтобы не платить налог, при регистрации предпринимателю нужно указать основной деятельностью именно производство.

Если ИП работает в нескольких отраслях, и только для части из них действует льготный режим, нужно учитывать доходы раздельно.

Отрасли, которые подпадают под налоговые каникулы для малого бизнеса, совпадают во многих регионах. Например, могут не платить налог предприниматели, которые занимаются:

- сельским хозяйством — во всех субъектах, продливших льготу;

- уходом за детьми и больными — в большинстве регионов;

- народными промыслами — почти в 60 регионах;

- бизнесом в области спорта — больше чем в половине регионов;

- экскурсиями — более чем в 30 регионах;

- ремонтом компьютеров — почти в 30 регионах.

В некоторых субъектах есть специфический бизнес, который поддерживают власти. Например, в Республике Коми, Мордовии, Иркутской области нулевая ставка распространяется на изготовление и ремонт деревянных лодок на заказ.

Проверить, какие виды деятельности освобождаются от налога в вашем регионе, можно в таблице.

Требование 4. Соблюдать ограничения по количеству наёмных сотрудников

Эти ограничения определяются в законе субъекта федерации. Например, в Кемеровской области ограничение и на патенте, и на УСН — 10 сотрудников, а в Астраханской, Калужской и Самарской областях для обоих налоговых режимов — 5 сотрудников.

Некоторые регионы устанавливают и минимальное количество работников. В Карачаево-Черкесии налог можно не платить, если ИП на упрощённой системе трудоустроил хотя бы 2 человек. В Брянской области в первом отчётном периоде у ИП на УНС сотрудников должно быть не меньше 3 и не больше 20, во втором — от 3 до 50 человек.

Требование 5. Не превышать предельный доход

Регионы определяют предельный доход:

- как конкретную сумму. К примеру, в Бурятии для ИП на УСН и патент действует одинаковое ограничение годового дохода — 6 млн рублей. В Карачаево-Черкесии и Удмуртии лимит больше — до 30 млн рублей. Предельная сумма дохода может зависеть от налогового режима, как в Саратовской области. Там для предпринимателя на УСН максимальная выручка в год не должна превышать 36 млн рублей, на ПСН — всего 1 млн рублей. На размер дохода может влиять отчётный период. В частности, чтобы воспользоваться каникулами в Магадане, предприниматель на упрощёнке в первый год должен заработать не более 15 млн рублей, а во второй — не более 30 млн рублей.

- как величина, кратная доходу из Налогового кодекса. Например, в Карелии, чтобы ИП на упрощённой системе не платил налог, его доход должен быть меньше 1/10 от максимальной выручки предпринимателя на УСН, то есть меньше 20 млн рублей. В Марий Эл максимальный доход, указанный в Налоговом кодексе, сокращается для обоих спецрежимов в 4 раза. Значит, на УСН налог можно не платить при доходе до 50 млн рублей, на ПСН — при доходе до 15 млн рублей.

Требование 6. Платить зарплату в установленном размере

Региональные власти могут устанавливать требования по средней зарплате сотрудников ИП. Например:

- в Алтайском крае зарплата работника должна быть больше прожиточного минимума для трудоспособного населения;

- в Чувашии — от 2 МРОТ;

- в Томской области у сотрудников ИП на УСН зарплата должна быть не меньше 3 МРОТ. Если предприниматель применяет ПСН, то сотрудники должны зарабатывать не меньше 2 МРОТ.

Как оформить налоговые каникулы — по шагам

- Убедиться, что в регионе действует закон о налоговых каникулах.

- Посмотреть в этом законе, какие виды деятельности подпадают под льготу. Это нужно не только чтобы понять, распространяются ли каникулы на ваш бизнес, но и чтобы при регистрации статуса ИП указать правильный код ОКВЭД.

- Зарегистрировать ИП. Как это сделать, читайте в нашей инструкции.

- Подать заявление о том, что вы будете применять упрощённый или патентный налоговый режим. Это лучше сделать в момент регистрации статуса предпринимателя или в течение 30 дней после. Иначе на спецрежим можно перейти только со следующего года.

В заявлении о переходе на ПСН на второй странице необходимо указать ставку — 0% и региональный закон, который освобождает от налогов.

Предпринимателю на УСН не нужно подавать отдельное заявление на налоговые каникулы. Он должен указать в ежегодной декларации, что налог считается по ставке 0%.

Если не знал о нулевой ставке и заплатил налог

В законе нет прямых указаний на этот счёт. Если патент куплен по обычной ставке, то вернуть переплату не получится. Но если предприниматель работает на УСН, бухгалтеры советуют подать уточнённую декларацию и указать в ней ставку налога 0%. Дополнительно потребуется приложить документы, которые доказывают право на налоговые каникулы. Тогда внесённый налог будет считаться переплатой, её можно зачесть в счёт других платежей или вернуть.

Что будет, если нарушить условия

Налоговая инспекция может проверить, выполнял ли ИП все условия. Если предприниматель не соблюдал их, например, уменьшил зарплаты сотрудникам ниже допустимого размера, то право на нулевую ставку он потеряет и налог пересчитают.

Главное о налоговых каникулах для вновь зарегистрированных ИП