В январе омбудсмен в сфере малого и среднего бизнеса Анастасия Татулова обсудила в своём телеграм-канале сложности из-за того, что налоговые блокируют расчётные счёта. Эта тема вызвала активную реакцию у предпринимателей. Оказалось, что многие сталкивались с такой проблемой и недовольны действиями ФНС. Что нужно знать, чтобы блокировка не коснулась вашего бизнеса, как разблокировать счёт и что делать, если налоговая ошиблась, объясняем в статье.

Почему могут заблокировать счёт

В Налоговом кодексе эта мера называется не блокировкой, а приостановлением операций по счетам. Она распространяется на часть суммы или весь счёт. ФНС имеет право приостановить операции по четырём причинам.

🚫 Не заплатили налоги, штрафы или пени

В этом случае блокируется сумма, равная задолженности. Остальными деньгами можно пользоваться. Платежи приостанавливают не сразу после того, как предприниматель задержал платёж. Сначала налоговая направляет требование об оплате. На это у неё есть:

- 3 месяца, если долг больше 3 тыс. руб.;

- год, если задолженность меньше 3 тыс. руб.

Предприниматель должен выполнить указание ФНС в течение 8 дней, если налоговая не предоставила более длительный срок. Если не успеть, ведомство принимает решение о взыскании, а после этого — о блокировке и списывает задолженность в бюджет.

Какие счета блокируют. Если денег на одном счёте меньше размера задолженности, налоговая приостанавливает операции в нескольких банках так, чтобы набралась нужная сумма. Если на всех счетах бизнеса средств недостаточно, налоговая взыскивает всё, что есть, и продолжает списывать деньги, которые поступают на счёт, пока сумма не покроет долг.

Заблокировать могут не только рублёвый счёт, но и валютный, и в драгоценных металлах. «Замораживают» сумму, эквивалентную долгу по курсу Центрального банка на дату начала блокировки.

Нельзя приостановить платежи на личных счетах предпринимателя как физического лица. Это запретил делать Верховный суд. Хотя некоторые банки действуют иначе.

Когда счета не блокируют за налоги. ФНС не может приостановить операции по счёту, если долг меньше 3 тыс. рублей. У налоговой есть 1 год, чтобы направить предпринимателю требование об оплате. Взыскать задолженность и заблокировать счёт можно, если:

- в течение трёх лет долг вместе с пенями превысил 3 тыс. рублей;

- истекли три года.

Тогда налоговая действует в обычном порядке: выносит решение о взыскании и приостанавливает операции по счёту.

🚫 Не сдали налоговую отчётность

Счёт блокируют, если предприниматель или компания задержали больше чем на 20 рабочих дней:

- налоговую декларацию;

- расчёт по страховым взносам;

- форму 6-НДФЛ.

Если опоздать с другими документами, например, бухгалтерским балансом, то на платежах это не отразится.

За это нарушение счёт «заморозят» полностью. Если контрагент переведёт платёж на заблокированный счёт, он поступит, но потратить средства не удастся. Такая мера должна побудить налогоплательщика сдать нужные документы. Списывать деньги налоговая не имеет права.

Если ФНС не заблокировала счёт сразу, расслабляться не стоит: срок давности по этому нарушению — 3 года. Пока они не истекут, платежи могут приостановить, если предприниматель так и не предоставит отчётность.

Что происходит, если с отчётностью проблемы. Возможна такая ситуация: предприниматель сдал документы, а счёт всё равно заблокировали. Это происходит, если:

- отчётность подписал неуполномоченный сотрудник, например, новый главный бухгалтер, которому не успели оформить доверенность;

- есть проблемы с директором, который подписал документы. Он дисквалифицирован по делу об административном правонарушении, сведения о нём в ЕГРЮЛ недостоверные или он числится умершим;

- на дату, которая указана декларации, в ЕГРЮЛ внесена запись, что компания прекратила работу;

- есть ошибки в расчётах по страховым взносам или показатели в декларации по НДС не соответствуют контрольным соотношениям, которые утвердила налоговая.

В этих случаях ФНС считает, что отчётность не предоставлена, и сообщает об этом предпринимателю. Ему придётся оформить документы правильно и заново сдать.

🚫 Не подключились к электронному документообороту и не послали квитанцию

Многие предприниматели и компании обязаны подключиться к электронному документообороту (ЭДО) и отчитываться перед налоговой только в электронном виде. Это требуется, если:

- в компании больше 100 человек;

- налогоплательщик выплачивает доходы по 6-НДФЛ 10 сотрудникам и больше;

- бизнес перечисляет НДС;

- налогоплательщик не платит НДС, но выставляет счета-фактуры.

В двух последних случаях численность работников не важна.

Такому бизнесу нужно в течение 10 дней настроить ЭДО с налоговой и отчитываться о получении документов от госоргана. Квитанцию необходимо отправлять в течение 6 дней. Если этого не сделать, через 10 дней счёт заблокируют полностью.

Когда счёт не блокируют за ЭДО. С 1 января 2022 года необязательно направлять квитанцию о получении требования об уплате налога. Через 6 дней после его отправки налоговая автоматически считает, что предприниматель получил документ.

🚫 Как обеспечительная мера

Если после проверки бизнеса налоговой кажется, что взыскать недоимки будет сложно и предприниматель хочет вывести активы, ведомство может заблокировать счёт. Но чтобы сделать это, ФНС должна:

- доказать, что без такой обеспечительной меры долг не взыскать;

- сначала наложить запрет на имущество бизнеса. Без ведома налоговой нельзя будет передавать в залог недвижимость, транспорт, ценные бумаги и другую собственность. Только если стоимость этого имущества меньше долга, разрешается заблокировать деньги на счёте.

Как налоговая блокирует счёт

Решение о приостановлении операций принимает налоговая, а блокирует счёт банк по поручению ведомства. Решение направляется электронно, и не позднее следующего дня банк должен его выполнить.

Если счёт блокируют из-за несданной декларации, ФНС может предупредить предпринимателя за 14 дней или даже раньше. Но это не обязанность госоргана, а его право. Также предприниматель может узнать о блокировке от банка — сообщение придёт в личном кабинете или по смс. Но это тоже не обязанность, а услуга клиенту.

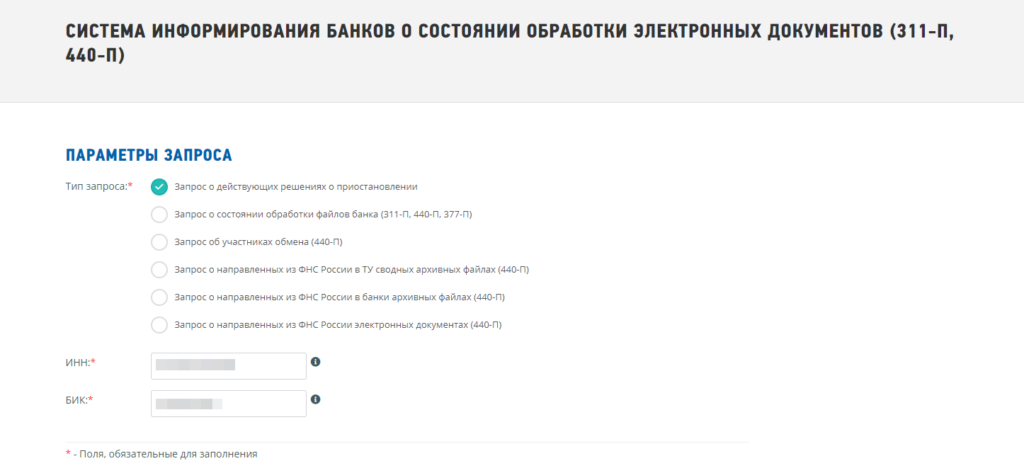

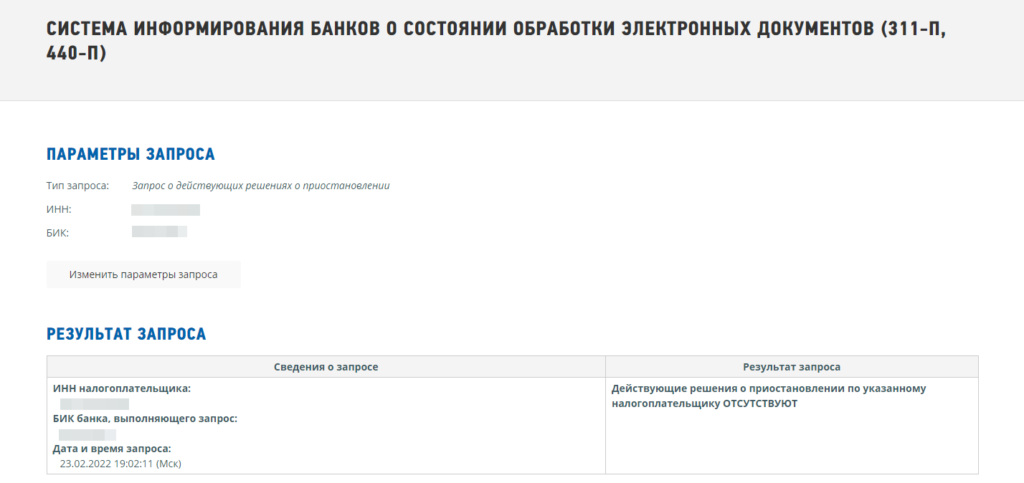

Проверить, не заблокированы ли счета, можно самостоятельно на сайте налоговой. Для этого необходимо указать ИНН компании или ИП и БИК банка, счёт в котором проверяете.

Сервис показывает ответ сразу же.

За что можно платить несмотря на блокировку

Блокировка не распространяется на другие налоги и сборы, а также на платежи, которые по Гражданскому кодексу считаются более приоритетными, чем налоги. Это выплаты по исполнительным листам:

- компенсаций вреда жизни и здоровью, алиментов;

- долгов по зарплате и выходным пособиям.

Представим, что у предпринимателя долг по налогам — 100 тыс. рублей. Эту сумму блокируют на счёте, поэтому перечислить из неё оклад работникам нельзя. Но если у предпринимателя есть старый долг по зарплате, который сотрудник взыскал через суд, то его можно оплатить даже с блокировкой. Если нужно перечислить налог, это также разрешается сделать.

Что делать, если счёт заблокировали

Чтобы налоговая отменила своё решение, нужно устранить причину: заплатить налог, сдать отчётность или отправить квитанцию. Банк разблокирует счёт после того, как получит разрешение от налоговой.

| Что нужно сделать, чтобы восстановить работу счёта | Когда разблокируют |

| Заплатить налог, штраф, пени | Через 2 рабочих дня после того, как налоговая получит деньги |

| Сдать налоговую отчётность | Через 2 рабочих дня после того, как налоговая получит отчётность |

| Отправить в налоговую квитанцию о получении электронного требования | Через 2 рабочих дня после того, как налоговая получит квитанцию |

В личном кабинете на сайте ФНС можно направить заявление об отмене блокировки. К нему нужно прикрепить документы об уплате долга.

Подробнее о том, как подать налоговую заявление об отмене блокировки — в обзоре изменений 2022 года.

Что делать, если блокировка незаконная

Налоговая может ошибиться:

- заблокировать счёт без оснований;

- не снять блокировку вовремя;

- нарушить порядок. Например, приостановить платежи, но не вынести решения о взыскании долга.

В таких случаях предприниматель вправе потребовать с госоргана проценты за то, что лишился доступа к своим деньгам. Проценты рассчитываются так:

- Если платежи приостановили незаконно

заблокированная сумма × ставка рефинансирования × количество дней блокировки : количество дней в году

- Если блокировку не сняли вовремя

заблокированная сумма × ставка рефинансирования × количество лишних дней блокировки : количество дней в году

Ставка рефинансирования равна ключевой ставке. Узнать её можно на сайте Центрального банка. Сейчас это 9,5%.

Допустим, налоговая должна была разблокировать 200 тыс. рублей 15 февраля 2022, но сделала это только 20 февраля. Тогда проценты составят:

200 тыс. руб. × 5 дней × 9.50% : 365 = 260,27 руб.

Проценты рассчитываются исходя из той суммы, к которой бизнес потерял доступ. Если налоговая приняла решение взыскать 200 тыс. руб., но на счёте было 100 тыс. руб., то проценты начисляются именно на них. Если на счёте не было средств, то получить компенсацию не удастся.

Что делать, если налоговая не платит. Это можно обжаловать в вышестоящий орган. Например, на ИНФС № 21 по Москве нужно жаловаться в Управление ФНС по Москве. Если и это ведомство отказывает, придётся обращаться в суд.

Чтобы взыскать с ФНС проценты, нужно доказать в суде, что налоговая действовала незаконно. Например, в Волгоградской области ФНС после проверки доначислила компании налоги, а в качестве обеспечительной меры заблокировала больше 23 млн рублей. Потом блокировку признали неправомерной, и предприниматель потребовал компенсацию за то, что не мог пользоваться счётом с 28 марта 2018 по 31 июля 2018. За это суд обязал налоговую выплатить проценты в 591 тыс. рублей.

Такие правила о блокировке кажутся владельцам бизнеса чрезмерными. Некоторые предприниматели предлагают, как изменить эту меру, чтобы она не ставила под угрозу их дело.