Разбираемся, зачем нужна кредитная бизнес-карта и как ей пользоваться, чтобы бухгалтерия, банк и налоговая остались довольны.

Что такое кредитная карта для бизнеса

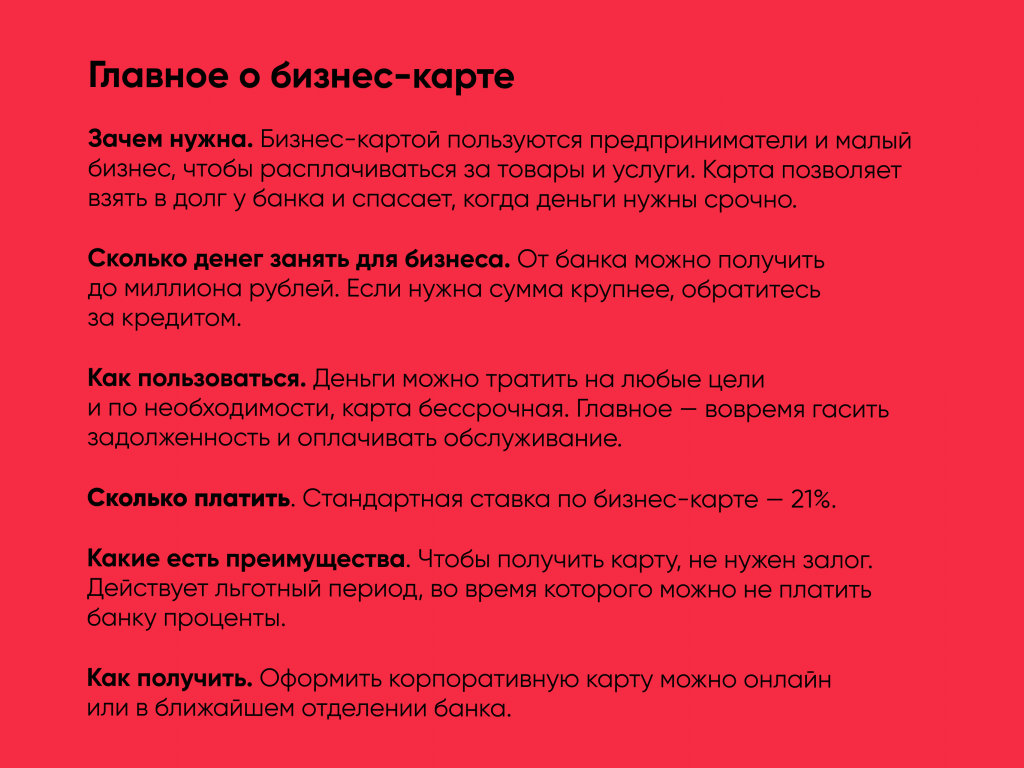

Кредитная бизнес-карта — это способ взять в долг у банка. Пользоваться такой картой могут ИП и юрлица, если им не хватает финансирования или срочно нужны деньги на непредвиденные расходы.

Бизнес-карта прикреплена не к расчётному, а к кредитному счёту. Если расплачиваться ей, деньги спишутся из средств банка. Карту можно считать «запасным кошельком», из которого по необходимости можно брать нужную сумму, позже возвращать её с процентами и пользоваться снова.

Оформить кредитную карту нужно один раз, а пользоваться ей можно бессрочно. Владельцы бизнес-карт получают доступ к деньгам банка в день одобрения заявки, не платят проценты во время льготного периода и участвуют в акциях, которые предлагает банк.

Как пользоваться бизнес-картой

Корпоративной картой рассчитываются с поставщиками и оплачивают покупки в интернете. Деньги можно тратить на любые цели, например:

- стройматериалы;

- такси, каршеринг для сотрудников, бензин для водителей;

- работу курьеров;

- рекламу;

- офисные и канцелярские принадлежности, мебель;

- командировки, билеты на поезда и самолёты, бронь отелей.

Предприниматели часто выдают кредитные карты сотрудникам, которым хотят предоставить доступ к деньгам. Например, у менеджера и бухгалтера может быть своя корпоративная карта. Чтобы они не потратили лишнего, каждой карте устанавливают лимит — на сутки или на месяц.

Карту можно привязать к телефону. Тогда оплата покупок будет проходить ещё и бесконтактно. Для этого нужно сохранить кредитку в Wallet на iPhone или в Google Pay на Android.

Если понадобятся наличные, снять деньги можно в любой валюте и в любом банкомате мира, но важно не превышать лимит. Например, Сбербанк разрешает снимать с бизнес-карты до 170 тыс. рублей в сутки. Правда, придётся заплатить комиссию в 7%, но не менее 300 рублей.

Какие условия важно соблюдать: особенности кредитной карты для бизнеса

1. Не превышать лимит по карте

С бизнес-карты Сбербанка можно тратить не более миллиона рублей. Этой суммы хватит, если нужно одновременно закупить технику и мебель для новых сотрудников, оплатить командировку руководителя, закрыть расходы на ЖКХ, бумагу, связь и интернет.

Важно, что сумма кредита зависит от того, сколько работает компания. Если она ещё молодая и зарегистрирована три месяца назад, скорее всего, банк одобрит только минимальную сумму.

2. Платить за обслуживание

За использование карты банк взимает комиссию. В Сбербанке нужно заплатить 2 500 рублей за год. Если карт несколько, платить придётся за каждую.

3. Вовремя гасить задолженность

У карты три периода кредитования: расчётный, платёжный и льготный.

Расчётный начинается с момента открытия лимита и обычно длится месяц. Как правило, первым считается день, когда подписан договор.

Если в расчётный месяц компания оплачивала товары бизнес-картой, нужно погасить обязательный платёж. Он равен нескольким процентам от суммы покупки и идёт в счёт задолженности.

Платёжный период следует за расчётным. За это время нужно погасить обязательный платёж.

Льготный период. Это время, когда можно пользоваться картой и не платить проценты. Например, у кредитной карты Сбербанка этот период равен 50 дням и начинает действовать с первой траты.

Банки сотрудничают с компаниями, которые предоставляют увеличенный льготный период по бизнес-карте. Если покупать у таких партнёров, можно не платить проценты несколько месяцев. Как это работает, рассмотрим на примере.

1 апреля владелец швейной мастерской заплатил за поставку товара. На следующий день он снял наличные, чтобы рассчитаться с курьером, который привёз новую партию ткани.

⠀

Льготный период начнётся в день первого списания с карты. За 50 дней, то есть до 20 мая, компания должна погасить задолженность по операциям, которые прошли 1 и 2 апреля. В таком случае не придётся платить проценты.

Если предприниматель не погасит задолженность до окончания льготного периода, банк начислит проценты. Ставка по бизнес-карте обычно выше, чем у кредитов. Например, в Сбербанке получить кредит можно от 11%, а ставка по кредитной карте составит 19-21%. Но польза карты в том, что если закрыть долги в течение льготного периода, платить проценты не придётся.

Проценты начисляются только на потраченное, а не на весь доступный лимит. Если карта открыта на 100 тыс. рублей, а израсходовано только 10, проценты будут отсчитываться именно от 10 тыс. рублей.

Нужно ли отчитываться о расходах по корпоративной карте и кто это должен делать

ИП на патенте или на УСН 6% без сотрудников, учитывать траты не нужно.

Если карту использует ИП и ООО на УСН 15% или бизнес на общей системе налогообложения, необходимо учитывать траты по карте как расходы и вычитать их из налогооблагаемой базы. Для этого покупки должны быть экономически обоснованы: например, строительная компания оплатила материалы и оборудование, а фитнес-клуб — гантели и коврики для групповых занятий. Не сработает, если автомастерская оплатит бизнес-картой декоративную косметику.

Что выгоднее: кредит или бизнес-карта

Чтобы разобраться, какой инструмент подходит под вашу задачу, сравним условия бизнес-карты и оборотного кредита Сбербанка.

| Критерий | Кредит | Бизнес-карта |

| Сумма | До 5 млн рублей. Если кредит целевой, сумма будет ограничена только финансовым состоянием заёмщика | До 1 млн рублей |

| Залог | Нужен | Не нужен |

| Срок | До 3 лет | Без ограничений |

| Ставка | 11% | 21% 19% — для сельхозпроизводителей |

| Порядок выплаты процентов | С первого дня | Не нужно платить в льготный период: 50 дней — у банка, до 150 — у партнёров |

| Срок работы бизнеса | Базовое условие: от 6 месяцев. Исключения: от 3 мес. — для торговли, от 12 мес. — для сезонного бизнеса | От 3 месяцев для всех |

Как оформить карту для бизнеса

Условия, на которых можно получить карту для бизнеса, отличаются в разных банках. Для примера возьмём уже знакомую нам кредитную карту Сбербанка. Оформить её могут ИП и юрлица, которые работают дольше 3 месяцев и считаются налоговыми резидентами РФ. При этом их годовой оборот не должен превышать 400 млн рублей.

Бизнес-карта подойдёт молодым предпринимателям, которым сложно получить кредит. Банки часто отказывают тем, кто отработал меньше 6 месяцев. У бизнес-карты есть ещё один существенный плюс: при оформлении не нужен залог. Но банк потребует учредительные и хозяйственные документы, финансовую отчётность, лицензию на работу, чтобы составить договор. Лучше подготовить их заранее, чтобы получить деньги быстрее.

Подать заявку на кредитную бизнес-карту можно онлайн на платформе Развивай.рф.