Расписка важна не только для кредитора, но и для заёмщика. В статье рассказываем, как её правильно оформить, какие сложности могут возникнуть у должника и когда стоит попросить аналогичный документ у того, кто дал в долг.

Для чего нужна расписка

Расписку используют в договорах займа, чаще всего если обе стороны — физические лица или ИП. Расписка может выполнять две функции.

👉🏻 Дополнительный документ к договору займа

Владельцу магазина не хватало денег, чтобы оплатить аренду, поэтому он обратился к знакомому за займом — попросил 50 тысяч рублей. У того не было на руках всей суммы сразу, поэтому приятели подписали соглашение о займе и договорились о передаче денег через 2 дня. Когда кредитор отдавал наличные, предложил зафиксировал это дополнительным документом.

В этом случае расписка нужна, чтобы подтвердить, что займодавец выполнил свою часть сделки. До погашения долга у кредитора останется подтверждение, что должник получил сумму.

👉🏻 Вместо договора займа

Бывают ситуации, когда можно обойтись без договора займа. По Гражданскому кодексу физические лица вправе не оформлять письменное соглашение, если сумма сделки меньше 10 тысяч рублей. Когда выдаётся заём на такую сумму и меньше, расписка не только фиксирует передачу денег. В ней также можно прописать условия сделки: когда нужно вернуть долг и начисляются ли проценты.

Если между сторонами договора возникнет конфликт, расписка станет доказательством того, что сделка заключена, должник получил деньги и обязался их вернуть. Также она пригодится, когда заёмщик погасит долг.

Что нужно указать в расписке

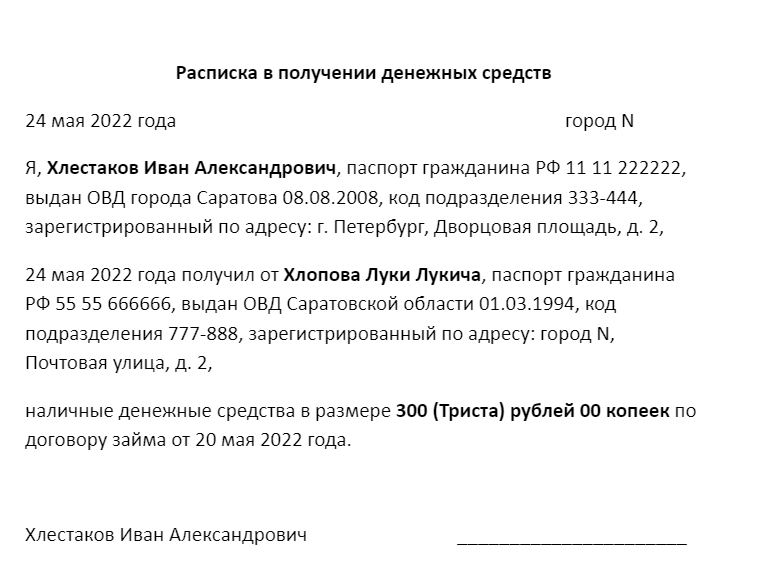

Грамотно составленная расписка должна содержать:

- ФИО обеих сторон и данные паспортов;

- суть сделки и денежную сумму, которая передаётся в долг. Лучше расшифровать её прописью, чтобы недобросовестный кредитор не добавил лишнюю цифру;

- дату, когда кредитор выдал деньги;

- дату составления расписки;

- подпись должника. Дополнительно расписку может подписать кредитор, но это не обязательно;

- если при передаче денег присутствовали свидетели, нужно указать их данные.

Если между сторонами нет договора займа, в расписке стоит дополнительно указать условия сделки:

- размер процентов и порядок их начисления в том случае, если в долг дают под проценты;

- дату, когда нужно вернуть долг.

Об оформлении расписки обычно волнуется кредитор, ведь он рискует своими деньгами. Поэтому он может попросить внести в расписку другие сведения, например, адрес фактического проживания должника. Такая информация нужна, чтобы была возможность связаться с заёмщиком, в частности, направить ему официальное требование о погашении долга.

Как оформить документ о передаче денег

Расписку можно написать от руки или напечатать на компьютере. Второй вариант более простой и быстрый для заёмщика, но кредитор может настоять на рукописном варианте. Если оформить расписку так, то у него будет образец почерка должника, и экспертиза сможет доказать, что документ написал именно он.

Для заёмщика составленная от руки расписка также служит гарантией — мошенникам сложнее подделать почерк и написать большой текст, чем просто подписать документ за другого человека.

Расписку нужно оформлять в момент, когда вы получаете деньги. Не стоит соглашаться, если кредитор предлагает составить бумагу о передаче займа сейчас, а средства планирует выдать позже — например, после того как он снимет нужную сумму в банкомате. В таком случае есть опасность, что должника обманут: кредитор не предоставит деньги, но по расписке заёмщик будет обязан отдать долг.

По закону не обязательно оформлять документ о передаче денег нотариально. Но если кредитор просит заверить расписку у нотариуса, не стоит ему отказывать, особенно если речь идёт о крупной сумме. Нотариус гарантирует, что бумага подписана именно должником — кредитору так будет спокойнее, а заёмщик подтвердит, что он надёжный и добросовестный контрагент.

⚠️ Услуги нотариуса не бесплатные, поэтому заранее договоритесь, кто оплатит удостоверение документа или разделите стоимость пополам.

Ещё один способ, чтобы сделать расписку более надёжной — составить её в присутствии свидетелей. Их подписи под этим документом дополнительно подтвердят факт передачи денег и условия сделки.

Где должна храниться расписка

Пока должник не вернул сумму займа, расписка хранится у кредитора. Когда заёмщик расплатится, нужно либо указать это в долговом документе, либо кредитор должен написать новую расписку — о возврате денег.

Если информация о погашении долга указывается в первоначальной расписке, кредитор должен:

- вписать в документ свои данные;

- указать, что получил деньги назад от определённого человека в счёт погашения долга;

- поставить дату и подпись;

- вернуть расписку заёмщику.

⚠️ Необходимо сохранить документ с отметкой о погашении долга. Он станет доказательством, что заёмщик исполнил обязательство, на случай, если возникнет спор и кредитор повторно потребует деньги.

Чем рискует заёмщик, который дал расписку

У заёмщика есть риск столкнуться с недобросовестным деловым партнёром. На практике возникали случаи, когда заёмщик не забрал расписку, и кредитор требовал средства ещё раз. Чтобы решить такой спор, придётся отстаивать свою позицию в суде.

Дело о том, как кредитор хотел второй раз получить долг

Что случилось. Е. взял у А. в долг 2,5 млн рублей и дал расписку об этом. Когда истёк срок для возврата денег, кредитор обратился в суд. Он утверждал, что Е. допустил просрочку и не вернул заём, просил взыскать сумму долга, а также возместить расходы на представителя и госпошлину.

Что говорили стороны. Должник Е. уверял, что вернул всю сумму долга досрочно. В подтверждение своих слов он предоставил чеки по банковским переводам, которые делал на карту кредитора. Назначения платежа в них не было.

Кредитор подтвердил, что получил от заёмщика 2,5 млн рублей, но утверждал, что эти деньги переводились не в счёт погашения долга, а в качестве зарплаты.

Что решил суд. По мнению судьи, наличие расписки у кредитора не свидетельствовало, что долг не погашен, поскольку у должника были иные доказательства оплаты займа. А документов, которые подтвердили бы трудовые отношения, кредитор не предоставил. Поэтому суд встал на сторону ответчика — заёмщика.

Пример спора кредитора и должника — дело № 2-2436/19

Если бы должник забрал расписку после выплаты задолженности, у кредитора не было бы оснований, чтобы идти в суд. Поэтому важно настаивать на возврате документа.

Если кредитор не может этого сделать, например, потому что потерял расписку, нужно иначе зафиксировать, что долг погашен.

Способ 1. Закрепить в договоре займа или расписке возможность вернуть долг не только наличными, но и переводом на счёт кредитора. У заёмщика останутся документы о выполнении обязательства, если он погасит долг через банк. В назначении платежа необходимо указать, что это возвращение средств по договору займа. Так кредитор не сможет сделать вид, что получил деньги по другой причине, например, в подарок или в счёт каких-то услуг.

Способ 2. Попросить кредитора составить расписку о возврате долга, которая будет связана с распиской о выдаче займа. В ней указывают:

- сумму, которую получает кредитор;

- информацию, что деньги передаются в погашение ранее заключенной сделки между займодавцем и должником;

- дату составления нового документа о возврате средств.

Важно, чтобы в новой расписке не было ошибок, например, написанная сумма не оказалась меньше той, которую отдал заёмщик. В противном случае придётся собирать другие доказательства того, что долг погашен:

- привлекать свидетелей, которые видели, как должник вернул деньги;

- показывать переписку с кредитором по электронной почте или в мессенджерах, где сказано, что заёмщик больше ничего не должен;

- сохранять записи разговоров с кредитором по телефону о том, что у того нет претензий по договору.

Если доказательства будут убедительными, суд решит дело в пользу заёмщика.

Чтобы не рисковать из-за неправильно составленной расписки и недобросовестных займодавцев, надёжнее оформить кредит. Подобрать финансирование для бизнеса и отправить заявку онлайн удобно в каталоге Развивай.рф