Правительство предоставило бизнесу отсрочку по уплате страховых взносов. Постановление вышло 29 апреля 2022 года, а 15 июня меру расширили. Разбираемся, кто имеет право заплатить взносы позже, а кому отсрочка невыгодна.

Как устроена отсрочка

Отсрочка касается страховых взносов с выплат сотрудникам за II и III кварталы 2022 года. Предпринимателям и компаниям разрешается заплатить их на год позже. Налоговая уточнила, когда можно перечислить платежи в фонды:

📌 за апрель 2022 → в любой рабочий день до 15 мая 2023 года;

📌 за май 2022 → в любой рабочий день до 15 июня 2023 года;

📌 за июнь 2022 → в любой рабочий день с 15 июля 2022 года до 17 июля 2023 года;

📌 за июль 2022 → в любой рабочий день с 15 августа 2022 года до 15 августа 2023 года;

📌 за август 2022 → в любой рабочий день с 15 сентября 2022 года до 15 сентября 2023 года;

📌 за сентябрь 2022 → в любой рабочий день с 17 октября 2022 года до 16 октября 2023 года.

ИП, которые заработали в 2021 году выше 300 тыс. рублей, вправе перечислить 1% на собственное пенсионное страхование не до 1 июля 2022, а до 3 июля 2023.

Отсрочкой можно и не пользоваться — это право, а не обязанность. Если предприниматель решил отложить уплату взносов, никаких заявлений писать не нужно. Достаточно внести платёж в новые сроки.

Кто имеет право на отсрочку

Перенести страховые взносы могут не все компании и индивидуальные предприниматели, а только те, кто работает в определённых сферах. Эти отрасли определяет Правительство, оно подготовило два списка:

- в первом — сферы бизнеса, которым положена отсрочка по взносам за второй квартал, то есть с апреля по июнь 2022 года. В него попали 79 групп ОКВЭД;

- во втором — бизнес, которому доступна отсрочка не только за второй квартал, но и за третий, с апреля по сентябрь 2022 года. В этом перечне только 40 групп ОКВЭД.

Среди тех, кто имеет право на льготу:

- разные производства, в том числе продуктов и напитков, лекарств, одежды, компьютеров и другого электрического оборудования, транспорта, мебели;

- строительство;

- торговля;

- перевозки;

- туризм и гостиничный бизнес;

- рыболовство и рыбоводство;

- растениеводство и животноводство;

- разработка программного обеспечения.

Важно. Отсрочку получает бизнес, у которого подходящий код ОКВЭД был указан как основной в ЕГРЮЛ или ЕГРИП на 1 апреля 2022 года. Если не помните код вашего вида деятельности, не обязательно искать его документах. Можно проверить информацию на сайте Федеральной налоговой службы.

Поскольку списки разные, важно не ошибиться. Если нужная отрасль включена только в первый перечень, необходимо не пропустить сроки для оплаты взносов за III квартал.

Например, швейная мастерская зарегистрирована в ЕГРЮЛ с основным кодом ОКВЭД 14.13 «Производство прочей верхней одежды». Он есть в обоих перечнях. Значит, мастерская может уплатить взносы и за II, и за III квартал 2022 в следующем году.

Но магазин, где эту одежду продают, вправе воспользоваться только отсрочкой за II квартал: его код ОКВЭД 47.71 «Торговля розничная одеждой в специализированных магазинах» есть только в первом перечне. Значит, начиная с июля 2022 года страховые взносы нужно платить как обычно — не позже 15 числа следующего месяца.

Предприниматели уже задают вопросы, с чем связано такое распределение и почему ожидается, что каким-то сферам не потребуется господдержка в III квартале 2022.

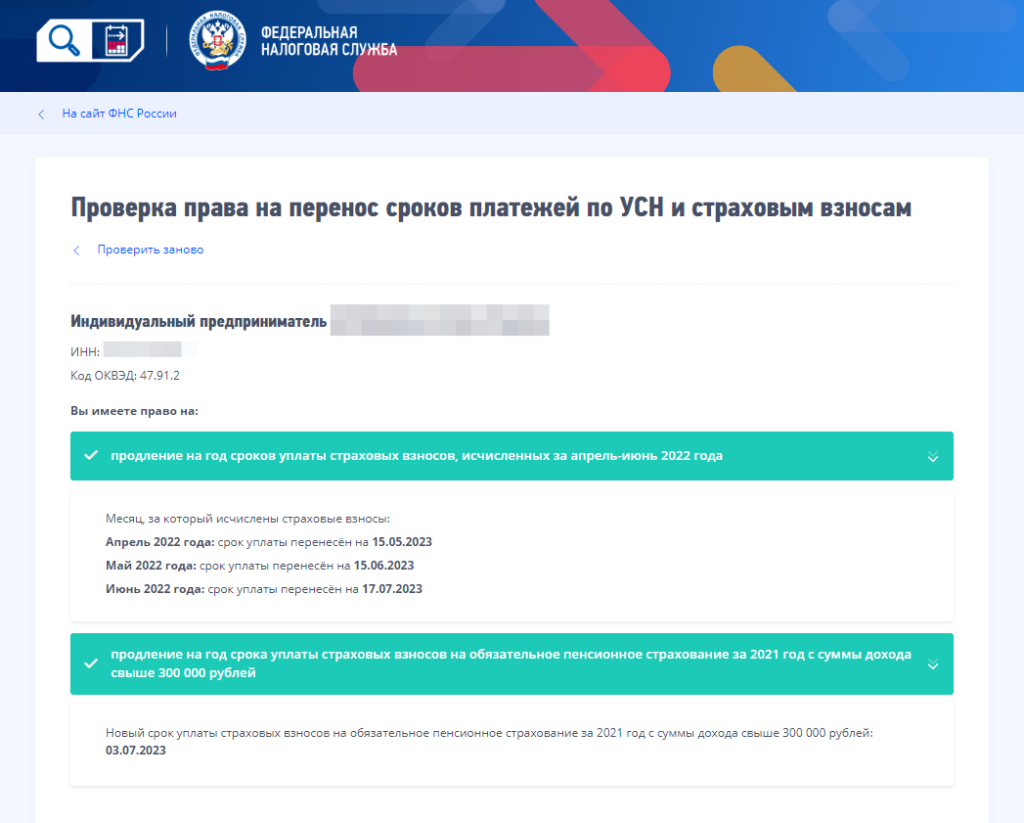

Как проверить, распространяется ли мера на ваш бизнес

Предприниматели, которые имеют право на отсрочку, получают уведомление в «Личном кабинете». Но можно проверить это и самостоятельно с помощью специального сервиса налоговой. В нём нужно ввести ИНН компании или ИП.

Когда мера поддержки не действует

Отсрочка не распространяется на:

🚫 взносы на случай травматизма. Их нужно платить как обычно, каждый месяц. Об этом сообщил Фонд социального страхования;

🚫 организации, которые созданы в форме публично-правовых компаний, учреждений, унитарных предприятий, госкомпаний. Полный перечень утвердило Правительство. В нём нет ИП, ООО, АО — бизнес в такой форме вправе отложить страховые взносы;

🚫 компании и ИП, которые находятся в процессе исключения из ЕГРЮЛ или ЕГРИП. Такое разъяснение дала налоговая. Если бизнес прекращает работу:

- юрлицо должно перечислить платёж в течение 15 дней после того, как подало последний расчёт по страховым взносам, но до ликвидации;

- ИП — в течение 15 дней со снятия с учёта в налоговой инспекции.

Кому отсрочка невыгодна

Предполагается, что в условиях санкций эта мера поддержки временно снизит финансовую нагрузку на бизнес, и предприниматели смогут направить сэкономленные деньги на текущие нужды. Однако бизнесу на УСН и на патенте отсрочка не позволит снизить налоги.

Предприниматели на УСН «Доходы минус расходы» страховыми взносами уменьшают налоговую базу. А те, кто работает на УСН «Доходы» или на патенте, вычитают платежи в фонды из суммы налога. Если же они не перечислят взносы, то не смогут записать их в расходы, и налоги за 2022 год будут больше.

В 2023 году предпринимателям придётся заплатить и текущие, и отсроченные страховые взносы. Они смогут учесть эти платежи при расчёте налога за следующий год. Но компании и ИП с работниками вправе уменьшить налог страховыми взносами только на 50% , и сэкономить получится не у всех. По мнению экспертов, бизнесу на упрощенке или патенте отсрочка выгодна, только если доходы в 2022 году были невелики, и ожидается, что в 2023 выручка будет значительно больше.