Чтобы определиться, на какой системе налогообложения вести бизнес, предпринимателю необходимо изучить 5 режимов. У каждого — свои обязательные взносы, особенности и отчётность. В статье разбираем, сколько налогов платит ИП на разных системах и как правильно выбрать налоговый режим для своего дела, чтобы не переплачивать и не нарушать закон.

Общая система налогообложения — ОСН

Налоговая ставка: НДФЛ 13 или 15% + НДС до 20%

Отчётность: декларации по каждому виду налога и книги учёта

Это базовая система налогообложения для ИП. Если при регистрации не выбрать другой режим, значит, предприниматель автоматически окажется на ОСН. Всё потому, что это единственная система, которая подходит любому бизнесу. На ней нет ограничений по выручке и видам деятельности, нанимать можно любое количество сотрудников и работать со всеми клиентами: физическими и юридическими лицами.

Бизнес на общей системе налогообложения платит два вида налогов:

- НДФЛ. Считается с дохода ИП за год. Если предприниматель получил до 5 млн рублей, заплатит налог по ставке 13%. Если доход больше, процент повышается до 15. Платить по увеличенной ставке нужно только за сумму превышения. Например, если ИП заработал 6 млн рублей в год, заплатит 13% с 5 млн и 15% с оставшегося миллиона. Такой порядок действует для доходов, которые получены после 1 января 2021 года;

- НДС. Начисляется, когда предприниматель продаёт товары, предоставляет услуги, выполняет работы или ввозит продукцию из-за границы. В большинстве случаев НДС равен 20%, но есть исключения. Ставка по налогу в два раза ниже на детские товары, продукты питания, книги, печатные издания и медицинские товары. Если продаёте за рубеж, НДС можно не платить. Также предприниматель освобождается от налога на добавленную стоимость на год, если за последние 3 месяца он заработал с продажи товаров или услуг менее 2 млн рублей.

Если ИП использует в бизнесе недвижимость, земельный участок или автомобиль, налог нужно платить ещё и с этой собственности.

Общая система налогообложения подходит тем, кто:

- занимается оптовой торговлей;

- работает с корпорациями. Они применяют ОСН и выбирают поставщиков на этом же режиме. Так крупные компании могут вычесть НДС из расходов и вернуть себе деньги;

- имеет право на налоговые вычеты. Основания для них такие же, как и у физических лиц. Например, можно купить жильё в ипотеку и уменьшить НДФЛ на размер ежемесячных платежей.

Отчётность предпринимателей на ОСН самая сложная. Нужно сдавать два вида деклараций:

- 3-НДФЛ — раз в год до 30 апреля;

- по НДС — раз в квартал до 25 числа месяца, который следует за отчётным периодом. Например, за I квартал надо отчитаться до 25 апреля.

Если срок предоставления декларации выпадает на выходной, подать её следует не позднее первого рабочего дня.

Кроме того, нужно вести книги учёта доходов и расходов, покупок и продаж. Заполнять их можно в бумажном или электронном виде самому, через банковские сервисы или с помощью бухгалтера. Документов у предпринимателей на ОСН немало, поэтому пригодится профессионал, который будет вести документооборот.

Упрощённая система налогообложения — УСН

Налоговая ставка: 6 или 8% на системе «Доходы» и 15 или 20% на «Доходы минус расходы»

Отчётность: декларация, книга учёта доходов и расходов

УСН называют упрощённой по сравнению с общей системой налогообложения, потому что на ней меньше налогов и легче отчёт. На упрощёнке предприниматель платит только один налог, раз в год сдаёт декларацию, ведёт книгу учёта доходов и расходов. Система удобная, но подходит не для всех видов бизнеса. Например, на ней нельзя работать страховым компаниям и тем, кто продаёт полезные ископаемые, сигареты, парфюм, алкоголь.

Предприниматели могут применять УСН двух типов: «Доходы» или «Доходы минус расходы».

- На системе «Доходы» учитывается исключительно выручка. Это подходит предпринимателям, у которых нет больших расходов — например, редакторам, дизайнерам, бухгалтерам, разработчикам. Такие ИП платят 6% от выручки, если зарабатывают до 150 млн рублей в год и нанимают до 100 человек. Когда доход вырастает до 200 млн рублей, а количество сотрудников — до 130, предприниматели платят 8% в ФНС.

- На системе «Доходы минус расходы» налог платится с разницы между выручкой и затратами. Это выгодно тем, у кого много расходов каждый месяц. Например, поварам, которые готовят десерты — им нужно регулярно закупать продукты. Или парикмахерам, которые тратятся на инструменты, косметику, краску и разные мелочи для ухода. Предприниматель на этой системе платит налог 15%, если доход не превышает 150 млн рублей, а количество сотрудников — 100 человек. Если зарабатывать от 150 млн до 200 млн рублей и нанимать от 100 до 130 специалистов, ставка будет равна 20%.

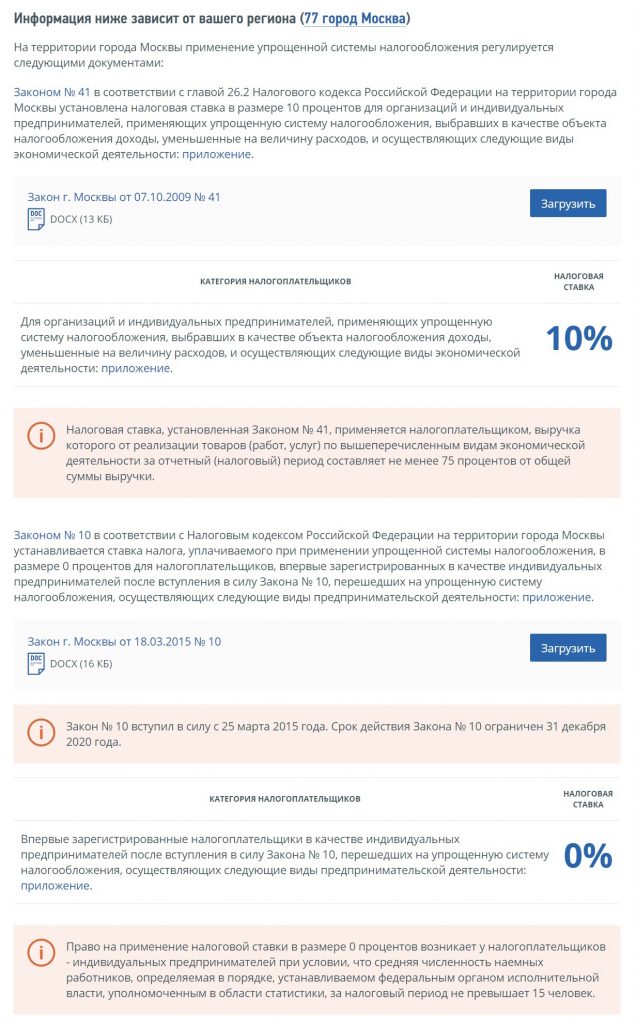

Регионы могут по своему усмотрению снижать ставки для некоторых отраслей. Узнать, какие льготы действуют в вашем субъекте, можно на сайте ФНС — в верхнем поле выберите регион и листайте в конец страницы.

На УСН налог платится авансом каждый квартал, а декларацию сдают один раз по итогам года. Сроки такие же, как и на ОСН:

- авансовые платежи — до 25 числа месяца, который следует за отчётным периодом;

- итоговый расчёт — до 30 апреля.

Как перейти

Подать уведомление о переходе на УСН можно сразу при регистрации ИП или в течение 30 дней после. Если этого не сделать, перейти получится только со следующего года. В таком случае уведомление в налоговую нужно отправить до 31 декабря.

Патентная система налогообложения — патент или ПСН

Налоговая ставка: 6%

Отчётность: освобождены

Патент — специальный налоговый режим для предпринимателей. Он считается простым, потому что ставка низкая и отчётности нет, кроме книги учёта доходов.

Предприниматель на патенте покупает право работать в определённой отрасли. Но сделать это могут не все. Патент используют только те, у кого:

- годовой доход не выше 60 млн рублей;

- не более 15 наёмных сотрудников.

Регионы сами определяют виды бизнеса, которым разрешено использовать ПСН, а Налоговый кодекс добавляет несколько ограничений. По НК могут работать на патенте ремонтные мастерские, салоны красоты, парикмахерские, фотоателье, клининговые компании и звукозаписывающие студии. Весь перечень направлений бизнеса нужно смотреть в законе вашего субъекта.

Нельзя применять патент, чтобы добывать и продавать полезные ископаемые, заниматься оптовой торговлей, производить подакцизные товары, в том числе алкоголь, и торговать предметами, подлежащими обязательной маркировке: обувью, одеждой, лекарствами, меховыми изделиями.

Полный список запрещённых видов деятельности по патенту — в Налоговом кодексе (п. 6 ст. 346.43).

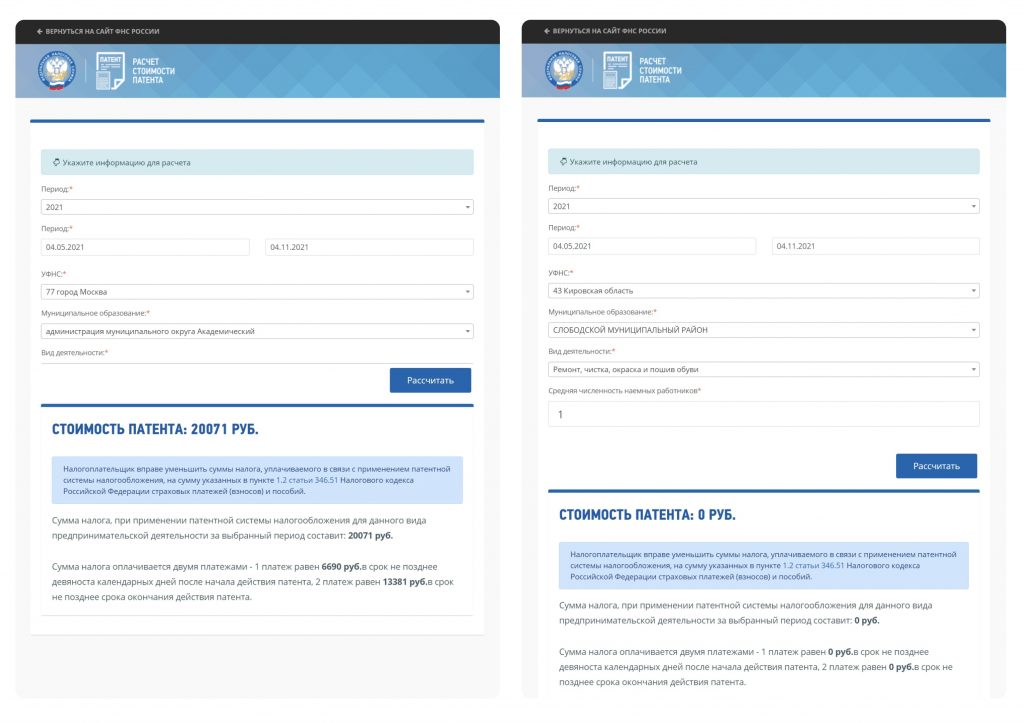

ИП на патенте платит налог по ставке 6%, но она может быть снижена до нуля в субъектах РФ. Например, мастерская по ремонту обуви в Кировской области полгода может работать на ПСН бесплатно. А в Москве предприниматель на этих же условиях заплатит более 20 тыс. рублей.

Стоимость патента по России отличается потому, что в налог рассчитывается не от того, сколько реально заработал предприниматель, а от размера потенциального дохода, который установлен в регионе для конкретного вида деятельности. Цена также зависит от срока действия патента: чем дольше, тем дороже. Узнать стоимость патента в вашем субъекте можно на сайте ФНС.

С 2021 года ИП вправе уменьшать размер налога на сумму страховых взносов.

Когда предприниматель покупает патент на срок до 6 месяцев, оплатить налог он может в любой момент во время этого периода. Если срок от полугода до года, треть суммы нужно заплатить в первые 90 дней, а остальное — до окончания действия патента. Патент оформляется максимум на 12 месяцев. Чтобы продолжить работу, каждый год необходимо получать его заново.

Предприниматель может купить несколько патентов, чтобы заниматься разными видами деятельности или работать в разных регионах. В таком случае важно соблюдать ограничения по заработку и найму специалистов, потому что сумма дохода и количество сотрудников суммируются по всем действующим патентам. Например, если вы открыли мастерскую по ремонту и шиномонтаж на ПСН, то имеете право нанять 15 человек не в каждый из этих бизнесов, а всего. И то же самое с выручкой.

ИП на патенте не платит налог за имущество, которое используют в предпринимательских целях. Исключение составляет недвижимость, налоговая база по которому исчисляется из кадастровой стоимости. Сдавать декларации в ФНС тоже не нужно — только вести книгу учёта доходов.

Патент можно совмещать с другими налоговыми режимами: ОСН, УСН и ЕСХН. Например, его часто применяют вместе с упрощёнкой. Это выгодно, если предприниматель не планирует зарабатывать более 60 млн в год, но хочет нанять больше сотрудников, чем разрешено на ПСН. Но важно учесть, что из всех трудоустроенных специалистов не более 15 должны быть заняты в деятельности по патенту.

Например, владелец кировской мастерской по ремонту обуви работает по патенту. А ещё у него есть свой магазин, в котором он продаёт обувь. Заниматься такой деятельностью по ПСН нельзя, поэтому предприниматель дополнительно применяет УСН «Доходы минус расходы». Благодаря этому предприниматель смог открыть несколько торговых точек по городу, нанять продавцов, организовать доставку клиентам. Всего на него работает около 50 человек, но именно в мастерской устроены не более 15.

Как перейти

Чтобы применять ПСН, в местную налоговую инспекцию нужно подать заявление на получение патента. Документ можно отправить в электронной форме, отнести лично, передать через представителя или почтовую службу с описью вложения. Решение о выдаче патента или отказе предприниматель получит в течение 5 дней.

Единый сельскохозяйственный налог — ЕСХН

Налоговая ставка: 6% + НДС до 20%

Отчётность: декларация + книга учёта доходов и расходов

Это режим для тех, кто занят в животноводстве, рыболовстве, растениеводстве и сельском хозяйстве. Чтобы применять ЕСХН, нужно заниматься производством сельхозпродукции. Если вы ловите рыбу на продажу, можете выбрать этот режим. Но если покупаете рыбу, вялите или сушите дома и продаёте такой продукт, применять ЕСХН уже не получится.

Ставка ЕСХН — 6%. ИП должны вносить авансовый платёж не позднее 25 июля текущего года и платить налог полностью до 31 марта следующего года. Иногда государство предоставляет льготы предпринимателям, занятым в сельском хозяйстве: например, фермеры из Подмосковья не платят отчисления в ФНС до 31 декабря 2021 года.

У предпринимателей из сферы сельского хозяйства есть возможность не платить НДС, если доход за 2020 год не превысил 80 млн рублей. Для 2021 года установлена планка в 70 млн рублей, для 2022 и следующих годов — 60 млн рублей.

Что касается отчётности, ИП на ЕСХН сдают декларации по каждому виду налога, ведут книгу учёта доходов и расходов. Декларацию по ЕСХН предоставляют раз в год до 31 марта, а по НДС сроки такие же, как и на остальных режимах.

ИП на ЕСХН освобождаются от уплаты налога на имущество, если оно используется в предпринимательской деятельности, например, при:

- производстве сельскохозяйственной продукции;

- переработке и продаже этой продукции;

- предоставлении фермерами услуг.

Как перейти

Чтобы применять ЕСХН, предприниматели должны получать не менее 70% дохода от сельскохозяйственной деятельности. Если вы работаете на ОСН или УСН, перейти на единый сельскохозяйственный налог можно со следующего года. Для этого нужно отправить уведомление в ИФНС до 31 декабря. Если вы только открываете бизнес, подать уведомление о переходе на ЕСХН можно в момент регистрации или в течение следующих 30 дней.

Налог на профессиональный доход — НПД

Налоговая ставка: 4% и 6%

Отчётность: освобождены

Это специальный режим для самозанятых, однако применять его могут и предприниматели. Но только если работают одни и соблюдают ограничение по доходу в 2,4 млн рублей. Этот статус не подойдёт тем, кто хочет:

- продавать товары, попадающие под акциз или подлежащие маркировке, например, одежду, обувь, бельё, сигареты, шины, парфюмерию, фотооборудование;

- перепродавать товары из Китая в своём интернет-магазине;

- добывать или продавать полезные ископаемые;

- зарабатывать на комиссиях и агентских договорах, например, как риелтор;

- доставлять товары и принимать оплату за них без кассы и чеков.

НПД — это самый простой режим, на котором предприниматель платит один налог по ставкам:

- 4%, если работает с физлицами;

- 6%, если сотрудничает с ИП и юрлицами.

Как перейти

Чтобы применять НПД, нужно зарегистрироваться в приложении «Мой налог» — оно доступно на iOS и Android, а также есть и веб-версия на сайте ФНС. Если к этому моменту ИП работает на другом спецрежиме, в течение 30 дней требуется подать уведомление в налоговую инспекцию о его прекращении.

Предприниматель на НПД будет вносить доходы в приложение, а налоговая рассчитает по ним сумму взноса и направит электронную квитанцию. Оплатить её нужно до 25 числа — и так раз в месяц.

Плательщики НПД не сдают отчётность и единственные из всех предпринимателей не обязаны платить страховые взносы, но могут делать это по желанию.

Куда ИП отчитывается за сотрудников

Если у предпринимателя есть работники, он должен отправлять отчётность по ним в:

- налоговую инспекцию (ИФНС);

- Пенсионный фонд России (ПФР);

- Фонд социального страхования (ФСС);

- Росстат.

За сотрудников ИП платит подоходный налог и страховые взносы. Чтобы узнать, как их правильно считать и во сколько обходятся работники, читайте статью «Страховые взносы для ИП в 2021 году».

Коротко о главном: виды налогообложения для ИП в 2021 году

| Налоговая ставка | Отчётность | Страховые взносы | |

| ОСН | НДФЛ 13 или 15% НДС до 20% | 2 декларации 3 книги учёта | Обязательны |

| УСН «Доходы» «Доходы минус расходы» | 6 или 8% 15 или 20% | Декларация Книга учёта доходов и расходов | Обязательны |

| Патент | 6% | Освобождены | Обязательны |

| ЕСХН | 6% НДС до 20% | Декларация Книга учёта доходов и расходов | Обязательны |

| НПД | 4 и 6% | Освобождены | По желанию |